Wat is er gedaan met het geld voor Haïti?

De internationale hulpgemeenschap heeft een slechte reputatie als het gaat om coördinatie, efficiëntie en goed beheer van hulp na humanitaire rampen. Aan de hand van het onderzoek naar de Nederlandse hulp voor Haïti geven de rapporten van de Algemene Rekenkamer aangrijpingspunten hoe auditors eraan kunnen bijdragen de transparantie over de bestedingen en de effectiviteit en efficiency van de activiteiten te verbeteren.

Begin 2010 is het straatarme Haïti getroffen door een krachtige aardbeving die de hoofdstad Port-au-Prince grotendeels vernielde en meer dan honderdduizend levens eiste. De internationale gemeenschap kwam massaal in actie en in Nederland haalden de samenwerkende hulporganisaties (SHO) 112 miljoen euro op met een publieksactie van GIRO 555. Het ministerie van Buitenlandse Zaken droeg hier 41,7 miljoen euro aan bij. Het grootste deel van het geld is intussen uitgegeven aan noodhulp en aan de wederopbouw van de hoofdstad.

Besteding en verantwoording

De Algemene Rekenkamer controleert de besteding en de verantwoording van de SHO-hulpgelden voor Haïti en stimuleert hulporganisaties transparant te maken hoe en waaraan zij de hulpgelden besteden. Zo weet het Nederlandse publiek waar haar donaties naartoe gaan. Sinds 2011 rapporteert de Algemene Rekenkamer daarom jaarlijks aan de Tweede Kamer hoe het is gesteld met de financiële controle van het geld en met de verantwoording over de resultaten. De Algemene Rekenkamer doet daarbij ook aanbevelingen aan de SHO om de verantwoording te verbeteren en de effectiviteit te vergroten. In 2011 hebben we een field survey uitgevoerd in Haïti bij drie hulporganisaties – Cordaid, Save the Children en Oxfam – die programma’s uitvoerden die deels gefinancierd werden met Nederlands geld van de SHO. In 2015 zal het hulpgeld zijn uitgegeven en zal ons laatste rapport over Haïti verschijnen.1

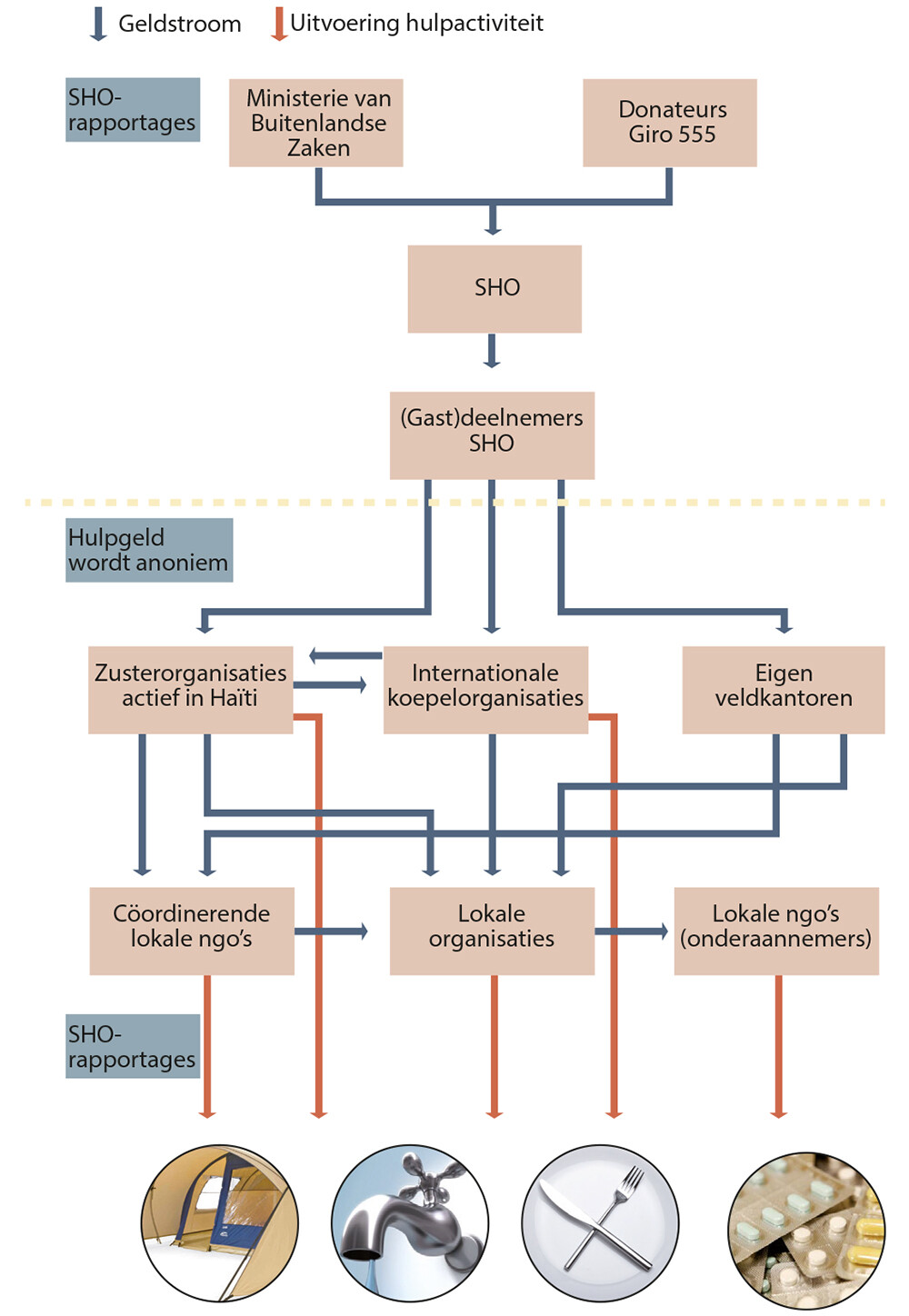

De SHO-deelnemers die de Nederlandse hulpgelden beheren werken nagenoeg allemaal met zusterorganisaties en internationale koepelorganisaties

Wirwar van hulporganisaties en geldstromen

Na de aardbeving werd Haïti overspoeld met hulpgelden en hulporganisaties. Niemand weet exact hoeveel hulporganisaties actief werden na de aardbeving, maar het zijn er meer dan duizend die naar schatting 5 miljard euro ter beschikking hadden in 2010 en 2011. Het is mengeling van grote multilaterale organisaties zoals de VN-organisatie voor humanitaire hulp UNOCHA, enkele tientallen grote non-gouvernementele hulporganisaties, zoals OXFAM, en honderden kleine organisaties en particuliere initiatieven.

De SHO-deelnemers die de Nederlandse hulpgelden beheren werken nagenoeg allemaal met zusterorganisaties en internationale koepelorganisaties en slechts zelden met een eigen veldkantoor in Haïti. De meeste Nederlandse ngo’s sluizen het meeste SHO-geld dus door naar internationale partners en de echte uitvoering van de hulp wordt verder uitbesteed aan lokale organisaties in Haïti. Het SHO-geld wordt dan onderdeel van de grotere geldstroom van internationale donaties die via allerlei intermediaire organisaties terechtkomt bij de uitvoeringsorganisaties ter plaatse. Het resultaat is een wirwar van organisaties die elkaar inhuren voor specifieke onderdelen, die deelprojecten uitvoeren, en al dan niet samenwerken (zie figuur 1).

Hier ligt een grote uitdaging, en niet alleen voor degenen de hulpactiviteiten moeten coördineren. Hier ligt ook een uitdaging voor auditors, die moeten doorgronden hoe de geldstromen door hun organisaties lopen, wat de uiteindelijk beschikbare middelen zijn om in te zetten in Haïti zelf en welke partnerorganisatie met welk deel van het SHO-geld welke hulp-

activiteiten ontplooit in Haïti.

Rapporteren over financiën

Auditors kunnen ook een belangrijke rol spelen bij het ontwerpen van een duidelijke audit trail waarmee hulporganisaties zich verantwoorden vanaf de donatie tot aan de besteding bij de doelgroep. De complicerende factor is dat tientallen hulporganisaties uit verschillende landen betrokken zijn bij één activiteit in Haïti en dat ze hun financiën op verschillende manieren boeken. Gezamenlijke protocollen voor verantwoording en internationale standaarden komen langzaam van de grond, maar zijn eerder uitzondering dan regel. Een internationale werkgroep van rekenkamers (INTOSAI) heeft een eenvoudig en uniform format uitgewerkt voor de financiële rapportages: het Integrated Financial Accountability Framework (IFAF). Dit format kunnen donoren en hulporganisaties toepassen bij internationale humanitaire hulpacties na grote rampen. Het voordeel van IFAF is dat alle betrokken partijen in de hele financiële keten eenduidig kunnen gaan rapporteren: van donor via intermediaire organisaties naar uitvoerende hulporganisaties. Wanneer alle betrokkenen in de keten van hulpverlening dit format in de toekomst hanteren, vereenvoudigt en versnelt dit tevens de verantwoording voor controleurs. Dat zorgt voor minder administratieve lasten en kosten.

Rapporteren over resultaten

Verantwoording houdt niet op bij geldstromen. Donateurs willen juist ook weten of de gedoneerde euro’s daadwerkelijk hebben opgeleverd wat is beloofd. Transparantie betreft dus niet alleen financiën maar ook resultaten. Wij vinden dat hulporganisaties aan de voorkant scherp moeten aangeven wat zij met het hulpgeld gaan realiseren en in hun verantwoording en evaluatie even scherp moeten laten zien wat daarvan terechtkomt. En als de verwachtingen bijgesteld worden of als er aanzienlijk minder resultaten worden bereikt dan beloofd, dan moet daar uitleg bij gegeven worden.

Hulporganisaties zijn veel minder transparant over projecten die minder hebben opgeleverd dan bedoeld en over het waarom daarvan

Veel hulporganisaties geven op hun websites en in hun jaarverslagen informatie over de projecten en programma’s die zij hebben lopen. Wat houdt het project in, hoeveel geld gaat erin om, foto’s van de uitvoering van het project, verhalen van hulpverleners die in het project werken en van slachtoffers die hulp hebben gekregen. Dit is relevante informatie, maar dat is nog niet hetzelfde als een verantwoording over de aansluiting tussen geplande en gerealiseerde doelen. Het zijn bijna altijd de succesverhalen. Hulporganisaties zijn veel minder transparant over projecten die minder hebben opgeleverd dan bedoeld en over het waarom daarvan. De werkelijkheid wordt op die manier mooier voorgesteld dan deze is.

Audits die zich richten op doelmatigheid van de inzet van hulpgelden staan nog in de kinderschoenen en voor zover zij worden uitgevoerd, worden de resultaten lang niet altijd publiek gemaakt. Zo wordt de heilzame werking van transparantie niet ten volle benut en wij denken dat de hulporganisaties hierin nog een belangrijke slag kunnen maken.

Kostenverrekening

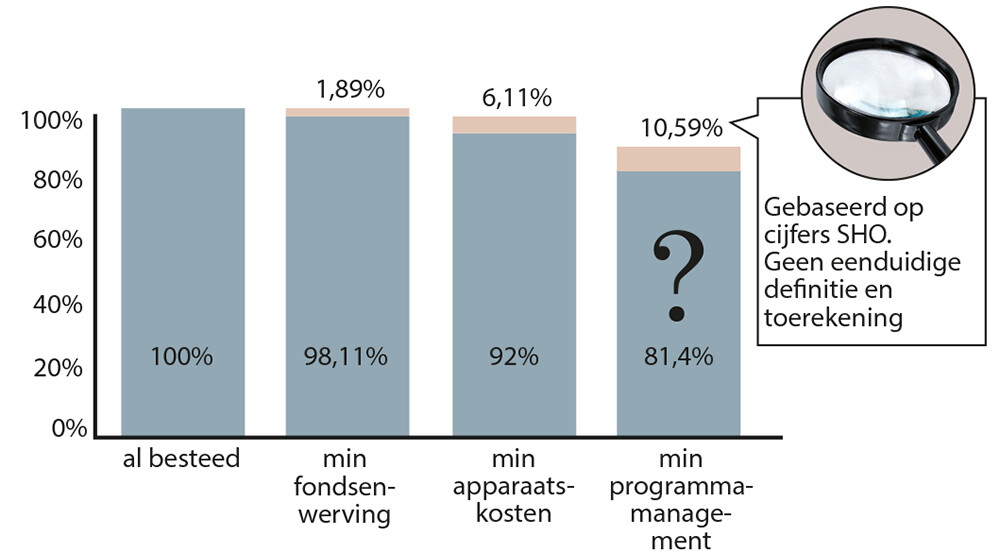

In de volksmond gaat het steevast over ‘de strijkstok’ als we spreken over kosten bij goede doelen. Donateurs beschouwen elke euro die opgaat aan kosten als verloren. In realiteit gaat een fors percentage van het gedoneerde geld op aan kosten om hulpgoederen ter plaatse te krijgen na een natuurramp en aan projectbeheer dat duur en tijdrovend is in een vernielde omgeving. In de verantwoordingsrapportage over de besteding van hulpgelden in Haïti wordt onderscheid gemaakt tussen apparaatskosten en programmamanagementkosten.

Apparaatskosten zijn kosten die buiten Haïti worden gemaakt, voor de coördinatie en het voorbereiden van de acties. Denk aan kosten voor het opstellen van projectvoorstellen, voor het monitoren van projecten en voor de financiële controle en het opstellen van rapportages. Voor iedere hulpactie wordt een maximum percentage afgesproken. Voor Haïti is dit 7%.

Daarnaast zijn er programmamanagementkosten, de kosten die de organisaties in Haïti zelf moeten maken om hun programma’s te kunnen uitvoeren. Noodzakelijke kosten voor werkruimten, personeel, transportmiddelen, opslagruimten, et cetera. Daarvoor is geen maximum percentage afgesproken en de organisaties gebruiken ook verschillende definities voor wat zij als programmamanagementkosten boeken. Samen hebben zij 11,5% van de tot 2013 bestede hulpgelden geboekt als programmamanagementkosten, maar de onderlinge verschillen zijn groot (zie figuur 2).

Het uitvoeren van hulpprogramma’s is niet mogelijk zonder substantiële kosten te maken, zowel in Haïti als daarbuiten. Gezamenlijke afspraken over definities en standaarden zijn schaars in de internationale hulpverlening en worden pas sinds enkele jaren ontwikkeld. Dat geldt zeker ook voor de verrekening van kosten. Wij zien hier een rol voor de interne auditors. Als de hulporganisaties transparant zijn over de aard en omvang van deze kosten in relatie tot de bereikte resultaten kan in de hulpsector een beter onderbouwde discussie worden gevoerd over efficiency van programma’s en mogelijkheden voor verbetering. Dat klinkt logisch, maar een eerste voorwaarde is dat hulporganisaties hiervoor internationaal vergelijkbare definities hanteren. Dat punt ligt gevoelig, want hulporganisaties zijn elkaars concurrenten bij het werven van donaties voor hulpacties en vervolgens ook bij het tonen van resultaten.

Effectiever maar minder efficiënt

Het directe belang van transparantie voor de eigen organisatie ligt in het risicobeheer. Op basis van deze informatie kunnen risicoprofielen worden opgesteld van de eigen activiteiten. Met deze informatie kan worden onderbouwd wanneer en waarom bewust grote risico’s worden genomen, bijvoorbeeld omdat het specifieke doelgroepen of locaties helpt. Informatie die vervolgens ook heel goed gebruikt kan worden om aan de donateurs en aan het grotere publiek uit te leggen waarom een bepaald programma relatief veel heeft gekost of minder heeft opgeleverd dan in eerste aanleg verwacht.

Bij ons bezoek in Haïti bezochten we een project waar een ngo microkredieten gaf van 500 dollar aan kwetsbare vrouwen. Deze vrouwen konden zo een eigen handeltje opzetten en in het levensonderhoud voorzien van hun familie. De vrouwen woonden heel verspreid en hadden wekelijks begeleiding nodig van de Nederlandse projectverantwoordelijke. De overheadkosten per ontvanger van de microkredieten waren een veelvoud van de oorspronkelijke 500 dollar die de vrouwen ontvingen. Op het eerste gezicht lijkt dit soort projecten niet efficiënt, maar toch is goed uit te leggen waarom het effectief is om kleine bedragen te geven samen met intensieve begeleiding om voor deze doelgroep het verschil te maken.

Evaluaties en audits uitvoeren kost tijd en geld, die hulpverleners liever besteden aan de mensen zelf. Maar de kost gaat voor de baat uit

Een goede audit betaalt zich dubbel en dwars terug

Bij elke grote hulpactie duiken verhalen op over coördinatieproblemen, corruptie, mismanagement en ineffectiviteit. Leren van vorige hulpacties door middel van evaluaties en audits lijkt voor de hand te liggen. Toch is de leercurve nog erg stijl en specifieke audits die zich richten op doelmatigheid van hulpprojecten staan nog in de kinderschoenen.

Dat komt grotendeels omdat hulpverleners bezig zijn met mensenlevens te redden en te zorgen voor schoon drinkwater, eten, een dak boven het hoofd. Op de woorden audit, verantwoording, evaluatie, reageert menig hulpverlener dan ook allergisch. Evaluaties en audits uitvoeren kost tijd en geld, die hulpverleners liever besteden aan de mensen zelf. Maar de kost gaat voor de baat uit. Degelijk verantwoorden zou een hulporganisatie niet alleen moeten doen omdat de Algemene Rekenkamer het zegt of voor de donateur die wil weten wat er met zijn geld gebeurt. Het moet een integraal onderdeel zijn van elke hulpactie om interne processen door te lichten en te weten wat de impact is bij de slachtoffers die iedereen wil helpen. Als hulporganisaties analyseren wat goed werkt en wat minder goed en dat delen met partnerorganisaties kan de internationale hulpsector van elkaar leren en kunnen internationale hulpacties effectiever en efficiënter worden. Daar ligt de baat!

Noot

Dit artikel is op persoonlijke titel geschreven.

Over

Dr. Herwig Cleuren is ontwikkelingssocioloog en jurist en werkt als senior onderzoeker bij de Algemene Rekenkamer.

Drs. Marlies Burm is socioloog en werkt als projectleider bij de Algemene Rekenkamer.

Reacties (0)

Lees meer over dit onderwerp:

De governance van Solidaridad

Audit Magazine sprak met Erna Wegman, network controller bij Solidaridad Network, over de governance van Solidaridad en de uitdagingen van het werken bij een goededoelenorganisatie.

Lees meerGrenzeloos auditen

Werken als auditor voor een internationaal opererende not-for-profitorganisatie met kantoren in Afrika, Azië en Latijns-Amerika klinkt uitdagend. Een inkijkje in de internal auditfunctie van SNV, de audits en projecten die de auditors uitvoeren, en de uitdagingen waar zij voor staan.

Lees meer

Wilt u ook een reactie plaatsen?

Voor het plaatsen van een reactie vereisen wij dat u bent ingelogd. Heeft u nog geen account? Registreer u dan nu. Wilt u meer informatie over deze vereiste? Lees dan ons privacyreglement.