Met de accountant op het pad van gedrag en cultuur

De NBA stimuleert met de herziene Handreiking 1118 toenemende transparantie van de accountant over de aanpak van en bevindingen tijdens de jaarrekeningcontrole. De NBA vraagt specifiek aandacht voor gedrag en cultuur. Een team van de Kennistafel Gedrag & Cultuur van de Vereniging voor Compliance Officers (VCO) doet onderzoek.

De dialoog tussen de accountant en de stakeholders moet worden bevorderd in de algemene vergadering van aandeelhouders (AvA), stelt de NBA in de hernieuwde Handreiking 1118. Die verwacht dat de accountant zich in heldere taal uitspreekt over de aanpak van en diens bevindingen tijdens de jaarrekeningcontrole. De NBA vraagt daarvoor ook expliciet aandacht voor gedrag en cultuur bij haar leden.

Vanuit de Kennistafel Gedrag & Cultuur van de VCO is gestart met een inventarisatie. Een team onderzoekt hoe de accountant gedrag en cultuur incorporeert in het werk, hoe deze samenwerkt met internal audit en de compliancefunctie, en in hoeverre deze Handreiking het werk gaat veranderen. In dit artikel deelt het onderzoeksteam de eerste resultaten.

Hapering

Voor veel gesprekspartners is ‘gedrag en cultuur’ een belangrijk onderdeel van het werk. Een goede organisatiecultuur bevordert de interne beheersing. Bij een incident zijn vooraf vaak al signalen zichtbaar van een hapering in de bedrijfscultuur. Toch bestaat bij accountants nog geen overweldigend enthousiasme om meer expliciet met het onderwerp aan de slag te gaan. De accountant werkt – net zoals de internal auditor – op basis van aantoonbaarheid. Gedrag en cultuur zijn niet zo eenvoudig in normen en kaders te plaatsen. Toch is het belangrijk om gewenst gedrag expliciet te maken, daar continu aan te werken en het integraal onderdeel te maken van risicomanagement.

Een ‘ongezonde’ organisatiecultuur is vaak het eerste signaal van een veranderend risicoprofiel van de onderneming

Door het versterken van de keten van compliance officer, internal auditor, RvC en accountant kan impact gecreëerd worden. Hiervoor is het belangrijk dat de betrokken functies meer met elkaar samenwerken. De Handreiking kan bijdragen aan het voeren van het goede gesprek in deze keten.

Actuele ontwikkeling en achtergrond

De NBA publiceerde in februari 2023 de herziene Handreiking 1118 over het optreden van de accountant in de AvA. Deze handreiking stimuleert dat de accountant zich in de presentatie over de jaarrekeningcontrole uitspreekt over de aanpak van de jaarrekeningcontrole. Dit heeft als doel de dialoog tussen de accountant en de stakeholders te bevorderen tijdens de AvA. Zo wil de NBA bereiken dat wordt tegemoetgekomen aan de wens van de gebruikers van de jaarrekening om meer transparantie te krijgen over de jaarrekeningcontrole.

Daarvoor is het van belang dat de accountant de bevindingen en observaties deelt die in het kader van de jaarrekeningcontrole zijn opgedaan. Ook bevindingen en observaties op het gebied van de organisatiecultuur, waargenomen gedrag en de toon vanuit de top komen daarbij aan de orde. Dit onderwerp is voor de beheerste en integere bedrijfsvoering van belang; een ‘ongezonde’ organisatiecultuur is vaak het eerste signaal van een veranderend risicoprofiel van de onderneming, terwijl een gezonde organisatiecultuur een sterke driver kan zijn voor succes. De verwachting is dat hier concreter naar zal worden gevraagd op de AvA. Incidenten zoals bij Ajax, Wirecard en in een verder verleden Imtech, hebben het belang van cultuur en gedrag voor de continuïteit van organisaties onderstreept.

De handreiking beoogt een nieuwe impuls te geven om het proces van de jaarrekeningcontrole meer aandacht te geven in de AvA. Het is interessant om te zien of de accountants aanpassingen gaan doen in hun werkzaamheden op het gebied van gedrag en cultuur, en wat dit betekent voor de voorbereiding van de AvA.

Doel en aanpak van het onderzoek

Het onderzoek heeft ten doel inzicht te krijgen in de wijze waarop de accountants en hun cliënten zich op deze ontwikkeling voorbereiden. Welke dilemma’s komen zij tegen, welke rol nemen accountants in? Hoe worden zij geïnformeerd door hun cliënt? Weten accountants op het gebied van soft controls de weg te vinden naar de tweede- en derdelijnsfunctionarissen in de organisatie van hun cliënt? En wat doen de compliance officers en internal auditors zelf met deze ontwikkeling, hoe informeren zij de accountant? Het team interviewt accountants, compliance officers, internal auditors en commissarissen, doet deskresearch en organiseert een rondetafelbijeenkomst.

Eerste inzichten uit het onderzoek

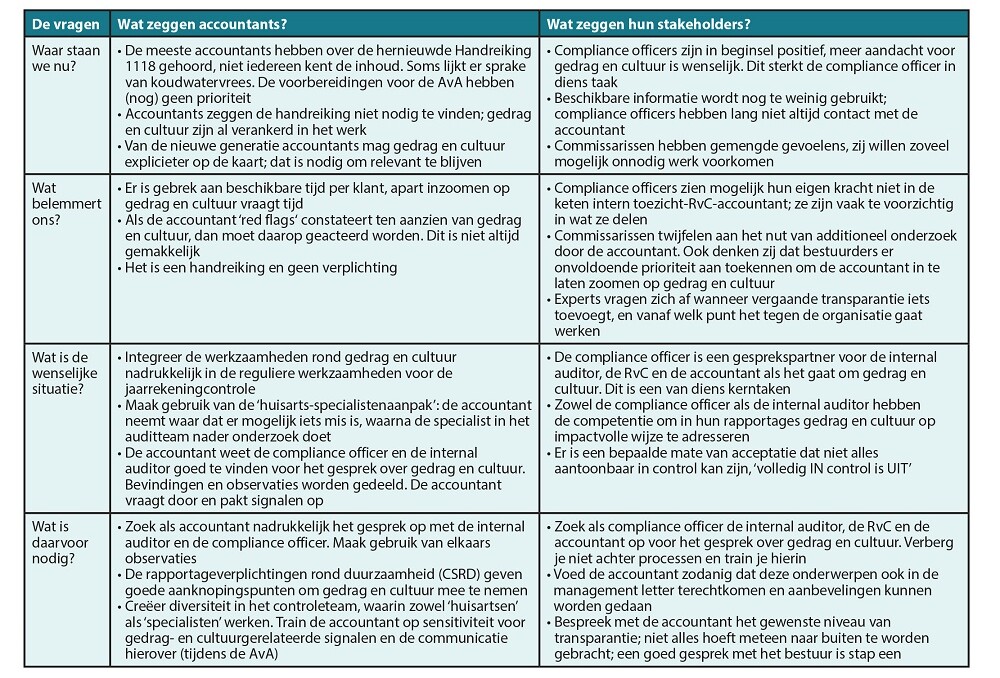

De eerste onderzoeksresultaten laten interessante uitkomsten zien. Zie tabel 1 voor een aantal kernpunten.

Tabel 1. Kernpunten

Tabel 1. Kernpunten

Kunnen we nog wel in control zijn?

Mede door de huidige duurzaamheidstransitie blijkt het klassieke streven om volledig in control te zijn steeds moeilijker haalbaar. De wereld verandert snel en er is een bepaalde mate van flexibiliteit nodig om bij te blijven. De jacht op in control zijn kan leiden tot verstarring en een web van regels. Op het gebied van gedrag en cultuur is zekerheid een illusie. Zelfs wanneer er normen komen waarop gedrag en cultuur beoordeeld kunnen worden, is de beoordeling onderhevig aan de omstandigheden van het moment en de ervaringen en (voor)oordelen van de betrokkenen. Ook de accountant heeft zijn eigen normen en waarden, waarmee hij naar de situatie kijkt. De vraag is welk niveau van onzekerheid toch een ‘zeker’ gevoel van comfort kan geven aan de gebruikers van de jaarrekening.

Oproep

Het onderzoeksteam is geïnteresseerd in de visie van internal auditors. Hoe kijk je naar je rol als internal auditor in dit kader? Gaat de internal auditor de accountant helpen op het vlak van gedrag en cultuur? Zo ja, hoe? Heb je ervaringen opgedaan in de samenwerking met de accountant? Of heb je ideeën hierover? Deel ze via info@vco.nl met in de aanhef de vermelding ‘Onderzoek accountant in de AvA’.

Over

Mr. Marlène Jans CCP, mr.drs. Carolien Merkens RA, mr. Finfola Planting EMoC CCP en mr. Carole Wishaupt werken in het vakgebied compliance. Naast hun reguliere functies zijn zij actief lid van de Kennistafel Gedrag & Cultuur van de Vereniging voor Compliance Officers (VCO).

Reacties (0)

Lees meer over dit onderwerp:

Werken met cultuur

Cultuur is binnen het domein van veiligheid inmiddels een vertrouwd concept. Wat zijn de ervaringen vanuit het domein veiligheid met cultuur(onderzoek) en wat is de rol van de internal auditor?

Lees meerWaarneming en werkelijkheid...

Een meer forensische benadering van de jaarrekeningcontrole wordt verondersteld de fraudedetectie van de controlerend accountant te kunnen vergroten.

Lees meer

Wilt u ook een reactie plaatsen?

Voor het plaatsen van een reactie vereisen wij dat u bent ingelogd. Heeft u nog geen account? Registreer u dan nu. Wilt u meer informatie over deze vereiste? Lees dan ons privacyreglement.