Grenzeloos auditen

Werken als auditor voor een internationaal opererende not-for-profitorganisatie met kantoren in Afrika, Azië en Latijns-Amerika klinkt uitdagend en aantrekkelijk. En dat is het ook! Zéker in een tijd dat ontwikkelingssamenwerking internationaal volop in beweging is. Een inkijkje in de internal auditfunctie van SNV, de audits en projecten die de auditors uitvoeren en de uitdagingen waar zij voor staan.

SNV is een van de grootste Nederlandse ontwikkelingshulporganisaties en actief in 38 van de armste landen ter wereld in Afrika, Azië en Latijns-Amerika. SNV heeft kantoren – soms zelfstandig, soms bij partnerorganisaties – in de landen waar SNV projecten uitvoert, een kantoor in Washington DC en een hoofdkantoor in Den Haag. Met teams van lokale en internationale adviseurs verleent SNV adviesdiensten aan gemeenschappen, bedrijven en organisaties in ontwikkelingslanden. SNV biedt de hulpmiddelen, kennis en connecties die de mensen nodig hebben om hun inkomens te vergroten en om toegang te krijgen tot basisvoorzieningen, zoals schoon drinkwater en (duurzame) energie.

SNV zoekt voortdurend naar innovatieve en pragmatische oplossingen om op een heel fundamenteel niveau verandering te brengen in structuren die armoede in stand houden. SNV is bijvoorbeeld een van de weinige Nederlandse organisaties die direct werkt met zowel private partijen, overheden als ngo’s (niet-gouvernementele organisaties). SNV doet dat op lokaal, nationaal en internationaal niveau. Door verschillende partijen met elkaar in contact te brengen en samen te laten werken ontstaan relaties die een langdurig positief effect hebben op de ontwikkeling van miljoenen mensen in ontwikkelingslanden.

Het realiseren van tastbare resultaten én deze ook zichtbaar kunnen maken wordt nog belangrijker om ook in de toekomst succesvol te kunnen blijven

Aanpassen van de organisatie

De ontwikkelingssector is sterk in beweging en dit geldt ook voor de organisaties die hierbinnen werkzaam zijn. SNV is hierop geen uitzondering. De generieke subsidie, een belangrijke bron van inkomsten die SNV op dit moment nog ontvangt van de Nederlandse overheid, stopt eind 2015. SNV is daarom enkele jaren geleden begonnen met het aanpassen van de organisatie. Dit proces is nog steeds gaande. Sterker nog, dit proces van aanpassen en veranderen zal een constante factor blijven. Van een organisatie die uitsluitend wordt gesubsidieerd door de Nederlandse overheid is SNV aan het transformeren naar een organisatie die de middelen om invulling te geven aan haar doelstellingen verwerft bij een groot aantal verschillende donoren.

SNV is hier in toenemende mate succesvol in en richt de blik steeds meer naar buiten. In plaats van op één donor (de Nederlandse overheid) richt SNV zich op een heel scala aan donoren en partners. Daarnaast worden het realiseren van tastbare resultaten én deze ook zichtbaar kunnen maken nog belangrijker om ook in de toekomst succesvol te kunnen blijven. SNV bevindt zich dus middenin een overgang naar een meer resultaatgerichte, kostenbewuste en ‘commercieel’ denkende organisatie, al blijft het echter altijd een not-for-profitorganisatie.

Internal Audit Unit (IAU) binnen SNV

SNV is een sterk gedecentraliseerde organisatie met een grote mate van zelfstandigheid voor de betreffende landendirecteuren. Internal Audit is daarom bij uitstek een nuttige functie voor het centrale topmanagement om aanvullende zekerheid te verkrijgen over de mate van beheersing van de organisatieonderdelen en de processen en projecten die SNV uitvoert om de doelstellingen te verwezenlijken.

SNV heeft een kleine Internal Audit Unit, bestaande uit twee internal auditors. De IAU valt rechtsreeks onder de CEO en heeft een directe rapportagelijn naar de managing board en het audit en risk committee (onderdeel van de supervisory board). Het audit en risk committee adviseert de supervisory board over financiële aangelegenheden, control en risk management.

IAU voert verschillende audits uit, gebaseerd op een risk-based auditplan dat wordt goedgekeurd door de managing board van SNV. Grofweg zijn er twee typen audits te onderscheiden: de in-field audits die in de landen worden uitgevoerd en procesaudits naar organisatiebrede thema’s (zoals projectmanagement) of processen die zich op het hoofdkantoor afspelen (zoals de salarisbetalingen van expatmedewerkers).

Van alle landen waar SNV kantoren heeft, stelt IAU ieder jaar een (gewogen) risicoprofiel op. Dit risicoprofiel is een belangrijk hulpmiddel voor de managing board om hun keuze voor de in-field audits te bepalen.

Werkprogramma

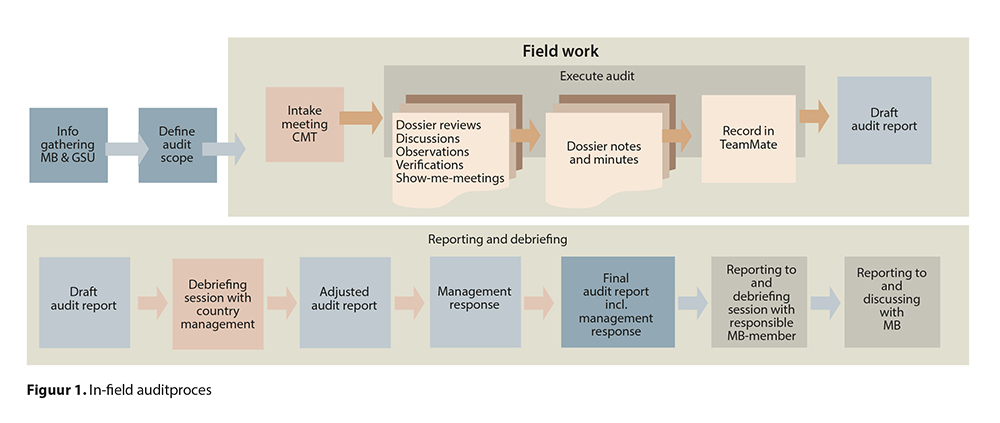

Op jaarbasis voert de IAU ongeveer vijf in-field audits uit waarbij gebruikgemaakt wordt van een standaard werkprogramma dat jaarlijks wordt geactualiseerd (zie figuur 1). Het programma beslaat een viertal thema’s:

- Projectuitvoering – IAU richt zich op de maatregelen met betrekking tot projectmanagement, het zichtbaar kunnen maken van resultaten, donor contractmanagement en donor compliance.

- Business development – Het verwerven en sluiten van contracten met donoren en partners voor de uitvoering van ontwikkelingsprojecten die zowel in praktisch als financieel opzicht uitvoerbaar zijn voor SNV. IAU richt zich op de waarborgen in het proces om dit mogelijk te maken.

- Financiën – Interne controlemaatregelen (onder andere ter voorkoming van fraude) vormen het hart van dit deel van het werkprogramma.

- Humanresources – Naast SNV-specifieke onderdelen bestaat ook een groot deel van dit werkprogramma uit (algemene) interne controlemaatregelen.

Voor ieder van de vier thema’s geven de auditors een (not) in control-verklaring. De in-field audits nemen per keer ongeveer tien werkdagen in beslag. Een in-field audit begint met een kennismaking met de medewerkers ter plekke en een briefing van het lokale management en eindigt met de bespreking van het concept auditrapport met het lokale management. Dit auditrapport wordt altijd in het Engels, de officiële voertaal binnen SNV, opgesteld. In tien werkdagen wordt dus het gehele auditproces zo goed als afgerond. Na terugkomst in Nederland wordt het rapport besproken met de managing board en vervolgens met het audit en risk committee. IAU bewaakt de voortgang van de opvolging van de aanbevelingen en rapporteert hierover aan de managing board.

Door met twee auditors op pad te gaan, bestaat de mogelijkheid direct te overleggen bij twijfelgevallen of gevoelige kwesties. Dit vergroot de kwaliteit van de werkzaamheden

De auditors van IAU zijn tien á twaalf weken per jaar in het buitenland om de audits uit te voeren. De voorbereidende werkzaamheden, waaronder het beoordelen van contracten, het uitvoeren van een deel van het testwerk en het lezen van stukken, worden in Nederland uitgevoerd en beslaan ongeveer anderhalve week per audit. De in-field audits worden altijd met twee auditors uitgevoerd. Hierdoor kan de doorlooptijd ter plekke tot de al eerder genoemde tien werkdagen worden beperkt. Door met twee auditors op pad te gaan, bestaat daarnaast de mogelijkheid direct te overleggen en van gedachten te wisselen bij twijfelgevallen of gevoelige kwesties. Dit vergroot de kwaliteit van de werkzaamheden en bovendien wordt de kwetsbaarheid van de auditors verkleind. Met z’n tweeën ben je slimmer en sta je sterker!

Specifieke opdrachten

In Nederland voeren de internal auditors van SNV de al eerder genoemde procesaudits uit. Daarnaast zijn ze doorlopend betrokken bij organisatiebrede projecten. Dit zijn veelal projecten die betrekking hebben op besturing en beheersing binnen SNV. Voorbeelden zijn de ontwikkeling van een control self assessment, de ontwikkeling van een corporate internal control framework, de verbetering van de maandelijkse management-rapportages en de ontwikkeling van een corporate projectmanagementaanpak. Ook voert de IAU met enige regelmaat hele specifieke opdrachten uit op het gebied van risicomanagement en compliance. Een voorbeeld hiervan is de doorlichting van de verzekeringen van het onroerend goed dat in bezit is van SNV.

De externe accountant is verantwoordelijk voor de jaarrekeningcontrole waarbij IAU beperkte ondersteuning verleent door onder andere testwerk te verrichten met betrekking tot processen die op het hoofdkantoor worden uitgevoerd. De externe accountant steunt hier vervolgens op. Daarnaast voeren de IAU en de externe accountant in 2014 voor het eerst een gezamenlijke audit uit in een van de landen waar SNV werkzaam is. Het programma van de in-field audit en het werkprogramma voor de interimwerkzaamheden van de externe accountant worden dan uitgevoerd door een internal auditor van SNV en een auditor van de externe accountant. Het idee hierachter is dat dit efficiëntievoordelen zal opleveren voor SNV en dat de internal auditor en de externe accountant van elkaars werk en aanpak zullen leren.

Van de internal auditors wordt verwacht dat ze ook doorkijkjes geven die verder reiken dan alleen een specifiek landenkantoor of een specifiek project. Welke trends zijn er zichtbaar? Welke mogelijkheden voor efficiëntieverbetering en het managen van risico’s zijn er te onderkennen die opgaan voor heel SNV? Hiervoor stelt de IAU zogenaamde ‘rode draden’ op die inzicht verschaffen in dergelijke thema’s en waarbij gelijktijdig aanbevelingen worden gedaan om risico’s te beheersen en om tot efficiëntieverbeteringen te komen. De onderwerpen die worden aangesneden door IAU worden in veel gevallen door de lijnverantwoordelijken vertaald in concrete procesverbeteringen.

Aandachtspunten en uitdagingen

Het werken voor een wereldwijd opererende ontwikkelingshulporganisatie zorgt voor specifieke aandachtspunten. Twee daarvan zijn de culturele verschillen en de fraudepreventie en -detectie.

Allereerst de culturele verschillen. Met landenkantoren in Afrika, Azië en Latijns-Amerika, een hoofdkantoor in Europa (Den Haag) en een kantoor in de VS kent SNV een grote geografische, maar ook culturele diversiteit. Voor de auditors van SNV is het essentieel zich bewust te zijn van de culturele verschillen die er bestaan in bijvoorbeeld het leidinggeven aan medewerkers, de perceptie van risico’s en onzekerheden, de opvattingen over control en de wijze waarop aanbevelingen worden opgevat en geaccepteerd. Die kunnen tussen de landenkantoren sterk verschillen. Bij het vaststellen van afwijkingen tijdens een audit is het bijvoorbeeld belangrijk om te begrijpen waarom men op een bepaalde wijze handelt. Dit kan (deels) cultureel bepaald zijn.

Om de consistentie van de auditrapporten te waarborgen, adresseren de auditors dit in de besprekingen met de auditees en het lokale management en niet in het auditrapport

Ook is het van belang te weten op welke wijze de auditresultaten het best gecommuniceerd kunnen worden. Dit onderzoeken de auditors onder andere door na afloop van iedere in-field audit een aantal auditees te vragen een korte questionnaire in te vullen. Met enige regelmaat worden hier verbeterpunten uit gehaald die niet zelden hun oorsprong vinden in culturele verschillen. Zo volstaat in het ene land of regio een korte en zakelijke mededeling van de bevindingen waar in een ander land een inleiding en gedetailleerde uitleg noodzakelijk is om diezelfde bevindingen over de bühne te krijgen. Om de consistentie van de auditrapporten te waarborgen, adresseren de auditors dit over het algemeen in de besprekingen met de auditees en het lokale management en niet in het auditrapport.

Daarnaast is ook fraudepreventie en -detectie een aandachtsgebied voor de IAU. Fraude komt overal voor, zowel in Nederland als daarbuiten. Het is echter helaas zo dat in de meeste landen waar SNV actief is, de kans op corruptie en fraude aanzienlijk hoger ligt dan in Nederland. De Corruption Perceptions Index van Transparency International maakt dit duidelijk.

Red flags

In het werkprogramma voor de in-field audits is nadrukkelijk aandacht voor interne controlemaatregelen die de kans op fraude moeten verkleinen. Daarnaast zijn de internal auditors van SNV zich tijdens de uitvoering van de in-field audits, mogelijk meer dan auditors van andere organisaties, bewust van ‘red flags’ die kunnen duiden op fraude. De IAU voert overigens zelf geen fraudeonderzoeken uit. Het uitvoeren van fraudeonderzoeken is sterk specialistisch en dient omgeven te worden met voldoende waarborgen. Daarom kiest SNV er in het algemeen voor dit soort onderzoeken te laten uitvoeren door een externe (forensisch) accountant.

Naast het feit dat aandacht voor fraude stevig is ingebed in de auditaanpak, is vooral een aantal andere maatregelen van groot belang in het voorkomen van fraude en (in geval zich fraude voordoet) het op een juiste wijze reageren op een fraudegeval. De corporate code of conduct, de klokkenluidersregeling en SNV’s ‘Fraud response policy’ zijn hiervan goede voorbeelden.

Nog veel belangrijker is de tone at the top. De managing board en de landendirecteuren dragen in woord en daad uit dat fraude en corruptie – groot of klein – niet worden geaccepteerd. Tijdens een van onze audits gaf een landendirecteur als voorbeeld dat hij de moeilijke beslissing had moeten nemen om een medewerker te ontslaan omdat hij een liter diesel had gestolen tijdens het bijvullen van het aggregaat van het kantoor. Niet de ernst van dit feit als wel het belang om duidelijk te maken dat dit soort gedrag niet wordt geaccepteerd had de betreffende directeur ertoe gebracht dit duidelijke voorbeeld te stellen.

Veranderingen ook voor IAU

De veranderingen binnen SNV vertalen zich natuurlijk ook door naar de werkzaamheden van de auditors. De werkprogramma’s voor de in-field audits richten zich in toenemende mate op projectmanagement, donor contractmanagement en donor compliance. Ook compliance met interne afspraken die betrekking hebben op het sluiten van contracten met donoren, hebben een prominente plek gekregen in de werkprogramma’s van de Internal Audit Unit. Allemaal essentieel om tevreden donoren te houden die graag met SNV blijven werken en om te voorkomen dat SNV financiële uitglijders maakt.

Het aantal grote projecten (oplopend tot 20 miljoen euro in omvang) dat in meerdere landen wordt uitgevoerd, stijgt. Dat betekent dat vaker projecten het auditobject zullen worden in plaats van landenkantoren. In 2014 zal de IAU de eerste serieuze stappen zetten op het gebied van projectaudits. In principe is betrokkenheid van de IAU bij de start van een project, tijdens het project (bijvoorbeeld voorafgaand aan een evaluatie of audit door de donor) of na afloop van een project, mogelijk.

Het toenemende aantal donoren (overheden uit verschillende landen, internationale organisaties, bedrijven en foundations) met hun eigen regels en opvattingen zorgt ervoor dat de IAU de auditaanpak voortdurend zal moeten toetsen en indien nodig aanpassen. En ook hierbij spelen culturele verschillen een belangrijke rol. Een Amerikaanse donor kijkt immers heel anders tegen control en compliance aan dan bijvoorbeeld een donor uit een van de Scandinavische landen. Grote organisaties als de EU en de Wereldbank kennen zo ook hun eigen mores.

De IAU zal in de toekomst nog meer dan nu al het geval is snel en flexibel moeten kunnen schakelen om op maat gemaakte (project)audits te kunnen uitvoeren. Het verlies van een generieke subsidie en een stevige concurrentie binnen de ontwikkelingshulpsector maken dat er scherp op kosten wordt gelet. Hierdoor zal met minder middelen meer gedaan moeten worden door de Global Support Unit (GSU) van SNV waar ook de IAU deel van uitmaakt. Dit betekent naar alle waarschijnlijkheid meer betrokkenheid van IAU bij andere projecten dan audits. En daarmee zullen consultancyopdrachten een volwaardige tweede taak van de IAU worden. Aan de IAU dit in balans met de auditwerkzaamheden verder vorm te geven.

De Internal Audit Unit van SNV is en blijft dus voortdurend in beweging. Niet alleen figuurlijk maar ook letterlijk. Want terwijl in Benin de laatste hand is gelegd aan dit artikel, is de vlucht naar Peru voor de volgende audit alweer geboekt!

Over

Sander Diks is manager Internal Audit bij SNV. Daarvoor werkte hij als operational auditor en hoofd Audit Groep bij het Openbaar Ministerie.

Reacties (0)

Lees meer over dit onderwerp:

De governance van Solidaridad

Audit Magazine sprak met Erna Wegman, network controller bij Solidaridad Network, over de governance van Solidaridad en de uitdagingen van het werken bij een goededoelenorganisatie.

Lees meerWat is er gedaan met het geld voor Haïti?

Aan de hand van onderzoek naar de Nederlandse hulp voor Haïti geven de rapporten van de Algemene Rekenkamer aangrijpingspunten hoe auditors eraan kunnen bijdragen de transparantie over de bestedingen en de effectiviteit en efficiency van de activiteiten te verbeteren.

Lees meer

Wilt u ook een reactie plaatsen?

Voor het plaatsen van een reactie vereisen wij dat u bent ingelogd. Heeft u nog geen account? Registreer u dan nu. Wilt u meer informatie over deze vereiste? Lees dan ons privacyreglement.