De evolutie van project auditing

Naar verwachting zullen wereldwijd de uitgaven aan kapitaalintensieve en infrastructurele projecten meer dan verdubbelen en toenemen tot $ 9 biljoen in 2025. Uit onderzoek blijkt dat vanaf 2002 30% van alle projecten mislukt. Aan de hand van het door ons in 2015 uitgevoerde wereldwijde onderzoek verkennen we de oorzaken hiervan en zetten uiteen wat een interne auditor kan doen om de slagingskans van projecten te vergroten.

Vanwege toenemende interesse in project auditing is in 2015 een wereldwijd onderzoek uitgevoerd in navolging van de enquête over trends in project auditing in Nederland (Huibers en Walrave, 2013). De doelstelling van dit wereldwijde benchmarktonderzoek is inzicht verkrijgen in de trends en ontwikkelingen met betrekking tot project auditing en in de wijze waarop auditfuncties hierop kunnen inspelen. Auditors verspreid over 22 sectoren en 43 landen namen aan het onderzoek deel. Aan de hand van vijf thema’s de voornaamste uitkomsten van het onderzoek.

Thema 1. Trends

Uit de resultaten blijkt dat respondenten verwachten dat het aantal projecten toeneemt (62%) en dat deze tegelijkertijd ook steeds gecompliceerder worden (76%) (zie figuur 1). 90% van de respondenten geeft aan dat de interne auditfuncties (IAF’s) waarvoor zij werkzaam zijn inmiddels ook project audits uitvoert.

Thema 2. Selectie van projecten

Doordat er meer projecten zijn dan auditcapaciteit, is het aantal projecten dat geaudit kan worden beperkt. Het is dus van belang de juiste audits te selecteren op basis van de juiste criteria. Op die manier kan de toegevoegde waarde van de project audits gemaximaliseerd worden. In de praktijk blijkt echter vaak geen gestructureerde werkwijze te worden gehanteerd om audits te selecteren. De helft van de project audits komt tot stand op basis van ad-hocverzoeken van het senior management (30%) of de raad van commissarissen (19%) (zie figuur 2).

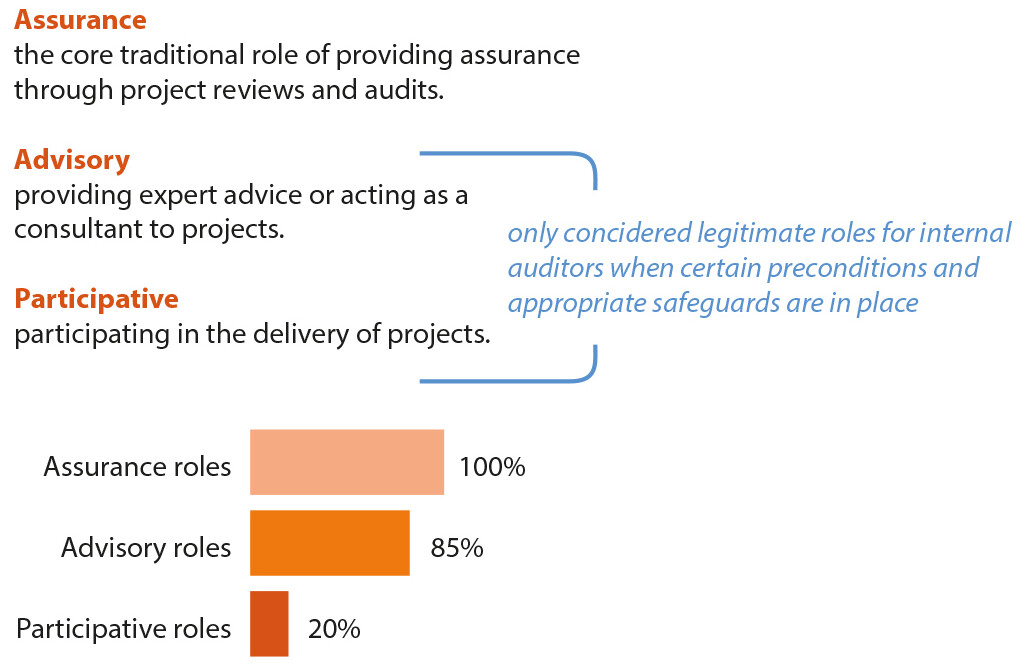

Thema 3. De rol van de auditor in projecten

We onderzochten drie typen rollen die interne auditors op legitieme wijze zouden kunnen vervullen in projecten, al dan niet met randvoorwaarden (Huibers, 2010 en 2013) (zie figuur 3):

- Assurancerollen: de interne auditor voert onafhankelijke evaluaties uit op de projectbesturing en controls (bijvoorbeeld het op de juiste wijze toepassen van de projectmethodologie en het evalueren van het ontwerp en de effectiviteit van de projectproducten).

- Adviserende rollen: de interne auditor gebruikt zijn professionele kennis om het project te adviseren maar is niet direct betrokken bij de uitvoering van het project (bijvoorbeeld door middel van het geven van advies over het opzetten van het project en door op te treden als deskundige of coach).

- Participerende rollen: de interne auditor heeft een actieve rol in het project (bijvoorbeeld bij het documenteren van controls of het faciliteren van risk assessments).

Adviserende en participerende projectrollen zijn legitieme rollen die alleen door de auditor vervuld kunnen worden indien aan bepaalde randvoorwaarden wordt voldaan. De belangrijkste van deze randvoorwaarden is dat de auditor geen eindverantwoordelijkheid over het project mag hebben. Dit geldt voor alle fasen van het project: vanaf het bepalen van de risicobereidheid bij aanvang van het project tot het uiteindelijke implementeren van de resultaten in de organisatie. De rol van de auditor verschuift van de meer traditionele assurancerol naar een rol waarin de auditor meer als proactieve partner in projecten naar voren treedt. Terwijl het bieden van zekerheid door middel van projectevaluaties een basisrol van interne auditors blijft, blijkt uit het onderzoek dat veel interne auditors ook adviserende rollen vervullen (85%) en, in mindere mate, participeren in projecten (20%). Uit de enquête blijkt daarnaast dat de audits niet alleen aan het eind van het project worden uitgevoerd, maar in alle fasen van de projectcyclus. De interne auditor kan op deze wijze wellicht meer waarde aan het project toevoegen.

Thema 4. Prestatie

In het algemeen beoordelen interne auditors hun eigen prestaties op het gebied van projectauditing als goed. 81% van de respondenten beoordeelt de prestaties met betrekking tot de assurancerollen als goed of zelfs uitstekend, 72% beoordeelt de prestaties in het kader van adviserende rollen ook als zodanig (zie figuur 4). De score daalt naar 44% voor participerende rollen. De positieve zelfreflectie van interne auditors steekt schraal af tegen de magere slagingsfactoren van projecten: 30% van alle projecten faalt.

Thema 5. Methoden

Uit het onderzoek blijkt dat auditwerkprogramma’s die momenteel veelal gebruikt worden vaak niet voldoende geschikt zijn om complexe projecten te beoordelen. Dit is mede te verklaren doordat deze in hoge mate gebaseerd zijn op het toetsen van de naleving van het toepassen van een projectmethodologie (bijvoorbeeld Prince2). Met name de minder ervaren interne auditors baseren hun oordeel daarbij op de vaststelling of de betreffende projectbeheersmaatregelen al dan niet zijn geïmplementeerd. Deze benadering kan averechts werken, de auditor kan mogelijk blind worden voor de daadwerkelijke risico’s. Te veel nadruk leggen op de naleving van de methodologie kan het projectrisico dus juist verhogen!

De minder tastbare elementen blijven vaak onderbelicht. Denk bijvoorbeeld aan het vaststellen of de projectmanager over de juiste competenties beschikt, of het managementteam een eenduidige visie op het project heeft en of iedereen er voldoende bij betrokken is. Met andere woorden, er zou een beter begrip moeten komen voor de sociale dynamiek en individuele gedragingen binnen projecten. In de praktijk lijken ervaren projectauditors de tekortkomingen van de raamwerken die ze gebruiken vaak te compenseren door te vertrouwen op hun professionele oordeel. Het gebrek aan geschikte raamwerken creëert op deze wijze een afhankelijkheid van individuen en beperkt de flexibiliteit en capaciteit van auditfuncties.

Aanbevelingen voor de auditor

De slagingskans van projecten zal niet drastisch veranderen. Het onderzoek wijst namelijk uit dat zowel het aantal projecten als de moeilijkheidsgraad van projecten alleen maar gaat toenemen. Bovendien evalueren IAF’s hun prestaties met betrekking tot project audits zelf als goed. De positieve zelfreflectie van interne auditors steekt schraal af tegen de magere slagingsfactoren van projecten. Wellicht is goed niet goed genoeg?

De afgelopen jaren hebben auditfuncties meer en meer project-audits in hun auditplan opgenomen, mede als reactie op het toenemend aantal verzoeken vanuit het management. Ook zijn de auditfuncties naast het bieden van assurance steeds meer een proactieve rol in projecten gaan vervullen. Verder raakt de interne auditor steeds vaker in een vroegtijdig stadium bij projecten betrokken. Op basis van het onderzoek kunnen we interne auditors drie hoofdaanbevelingen doen:

- Volg een systematische aanpak voor de identificatie van projecten die in aanmerking komen voor een audit. Wacht niet alleen op de ad-hocverzoeken van het senior management.

- Richt je tijdens een project audit naast de harde aspecten van de projectmethodiek ook op de zachte aspecten, zoals tone at the top en effectief verandermanagement.

- Probeer al in een vroegtijdig stadium betrokken te zijn bij een project. Als interne auditor kun je op deze wijze meer waarde aan het project toevoegen.

Uit de discussies binnen de klankbordgroep blijkt dat veel interne auditors niet over de juiste gereedschappen beschikken om de genoemde zachte factoren te evalueren. Ook is behoefte binnen het vakgebied aan handvatten voor een systematische selectie van projectaudits.

Literatuur

- Huibers, S.C.J., Bolluijt, J., Nan Tie, B. en N. Coleman, The Evolution of Project Auditing, 2015 Global Benchmark Study, Management Innovation Centre, 2015.

- Huibers, S.C.J. en B. Walrave, Trends in Project Auditing, voor wie wacht komt alles steeds te laat, oktober 2013.

- Huibers, S.C.J., ‘The Role(s) of the Auditor in Projects: Proactive Project Auditing’, Taylor and Francis, American Journal EDPACS, 2013.

- Huibers, S.C.J., Rol(len) van de (IT-)auditor in projecten, Handboek EDP Auditing, 5313 – Informatiesystemen, uitgave 43, juni 2012, Kluwer.

- Huibers, S.C.J., Hartog, P., Michel, P., Boogers, L., Van der Nat, G., Webbers, D. en N. Verburg, Het Instituut van Internal Auditors Nederland (IIA), Project Auditing, Handvatten voor de Internal Auditor, IIA Nederland, 2010.

Over

Sam Huibers is lid van het Management Team Global Audit van Heineken International. Hiervoor werkte hij in diverse internationale functies in het bedrijfsleven als MT-lid van werkmaatschappijen, intern adviseur en projectmanager van grote internationale projecten. Hij is tevens vast lid van de Commissie Professional Practices van het IIA NL en verbonden aan de postmaster auditopleiding van de Universiteit van Amsterdam. Hij voert onafhankelijk onderzoek uit op het gebied van project auditing.

Jeroen Bolluijt is verbonden aan het Management Innovation Centre (MIC). Daarvoor werkte hij als projectmanager in diverse grote projecten.

Dit artikel is op persoonlijke titel geschreven.

Reacties (0)

Lees meer over dit onderwerp:

‘New public brutalism’ verdient aandacht – deel I

Inspelend op emoties en ongenoegen in de bestuursstijl, conflicten aangaan. Ofwel 'new public brutalism'. Wat betekent dit voor de auditor?

Lees meerAudit van integriteitscultuur bij fusies en overnames

Fusies en overnames pakken niet altijd goed uit: beoogde synergievoordelen worden niet behaald en aandeelhouderswaarde wordt niet of onvoldoende gecreëerd.

Lees meer

Wilt u ook een reactie plaatsen?

Voor het plaatsen van een reactie vereisen wij dat u bent ingelogd. Heeft u nog geen account? Registreer u dan nu. Wilt u meer informatie over deze vereiste? Lees dan ons privacyreglement.