Auditors met perspectief flexibiliteit? Van strategisch belang!

In een voortdurend veranderende wereld blijft een heldere strategie essentieel voor succes. Strategieontwikkeling en -uitvoering vormen de pijlers voor het creëren van een toekomstvisie, het stellen van prioriteiten, het toewijzen van middelen en het bereiken van doelstellingen.

Bij het ontwerpen en implementeren van een strategie zijn vaak verschillende interne belanghebbenden betrokken, waaronder het bestuur, de raad van toezicht, het senior management en de interne auditors. De rol die interne auditors spelen bij strategieontwikkeling en -uitvoering wordt bepaald door de benadering die een organisatie inneemt ten opzichte van strategieontwikkeling en -uitvoering: doelgericht of ongepland. In dit artikel bespreek ik deze twee uitersten en stel ik dat door het omarmen van perspectief flexibiliteit de interne auditor fungeert als de verbindende schakel.

Strategieontwikkeling en -uitvoering

In de kern gaat strategie over de bepaling van de langetermijndoelen van een organisatie, en de keuze van acties en de toewijzing van middelen die nodig zijn om deze doelen te verwezenlijken (Chandler, 1962). Strategisch management betreft dan de processen waarbij (de) strategen richting geven aan een organisatie, toekomstige mogelijkheden uitzoeken, omgaan met ambiguïteit, zowel intern als extern, en een pad formuleren naar het bereiken van de organisatiedoelen.

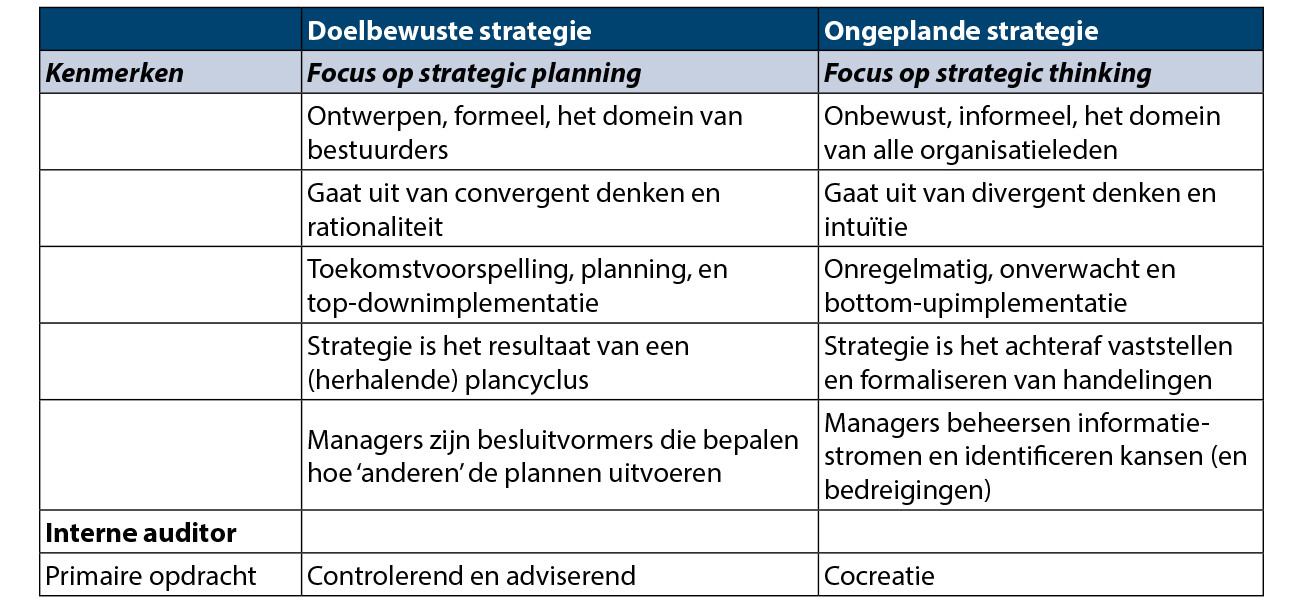

Strategieontwikkeling en -uitvoering gaan dan over vraagstukken als ‘wat’ is de strategie van de organisatie en ‘hoe’ wordt deze strategie gerealiseerd? Voortbouwend op dit onderscheid tussen ontwikkeling en uitvoering van de organisatiestrategie zijn er in de literatuur twee (extreme) benaderingen: strategie als doelbewust versus strategie als ongepland (Mintzberg, 1994; Mintzberg and Waters, 1985). Zie tabel 1 voor een vergelijking.

Doelbewuste strategie

Een doelbewuste strategie (deliberate strategy) komt overeen met het beeld dat veel professionals hebben van strategieontwikkeling en uitvoeren. Gestoeld op de opvattingen over strategic planning gaat deze benadering uit van het idee dat een strategie rationeel te ontwerpen is door de top van de organisatie. Met behulp van allerlei raamwerken en technieken (bijvoorbeeld scenarioanalyse, SWOT-analyse) wordt informatie verzameld, een beeld geschetst van de toekomst, worden doelen bepaald en strategische acties geformuleerd waarmee deze doelen gerealiseerd kunnen worden. Strategie is daarmee het domein van de bestuurders en volgt een regelmatige cyclus van formulering, uitvoering en aanpassing. Managers zijn simpelweg uitvoerders van de door de strategen bedachte plannen. Het niet-realiseren van strategische doelen is een planningsfout en had dus altijd voorkomen kunnen worden.

Ongeplande strategie

Het ongeplande perspectief stelt daartegenover dat strategieontwikkeling en -uitvoering simpelweg niet maakbaar zijn. Strategie is het resultaat van handelingen die achteraf bestempeld kunnen worden als strategie. Waar de doelbewuste benadering uitgaat van een scheiding tussen strategische besluitvormers en de uitvoerders stelt de ongeplande benadering dat het dissociëren van ‘denken’ en ‘doen’ de voornaamste oorzaak is van strategisch falen. Het implementeren van een strategie is net zo strategisch als het formuleren van strategie. Operationele activiteiten – en de innovaties die daar plaatsvinden – vormen juist de oorsprong van een strategie.

Met andere woorden, de doelbewuste benadering veronderstelt (beperkte) rationaliteit, en gaat daarmee voorbij aan het idee dat strategieën kunnen voortkomen uit experimenteren, creativiteit en intuïtie. Strategische road maps zijn formalisaties van vooraf bedachte plannen; de ongeplande benadering stelt daartegenover dat voorspellen louter het spiegelen van het verleden is. De ‘echte’ strategie komt voort uit de organisatie. Het niet-realiseren van strategische doelen is dus geen planningsfout, maar eerder een inschattingsfout die bestaat uit het niet tijdig herkennen, versterken en integreren van (operationele) initiatieven met een strategische relevantie.

De weerbarstige praktijk laat zien dat veel, vooral grote organisaties, ‘de doelbewuste’ benadering hanteren. De benadering van een ongeplande strategie is voorbehouden aan nieuwe en/of kleine organisaties, of wordt belegd in een aparte organisatie-eenheid. Ongeacht de dominante voorkeur voor een benadering, de doelbewuste en ongeplande benaderingen zijn altijd tegelijkertijd aanwezig, net als een linkervoet en een rechtervoet. De vraag is alleen hoe de tegenstellingen tussen de twee benaderingen van strategie verenigd kunnen worden. De interne auditor speelt hierbij een cruciale rol als verbindende schakel.

Perspectief flexibiliteit

Het doel van een interne auditor is om de efficiëntie, effectiviteit en integriteit van de bedrijfsvoering vast te stellen en te verbeteren. Dit betekent dat de interne auditor inzichten, aanbevelingen en zekerheid verschaft aan het management en de raad van bestuur van de organisatie met betrekking tot onder andere risicobeheer, financiën, operationele processen, naleving regel- en wetgeving, en governancevraagstukken. Uitgaande van de doelbewuste benadering van strategie, is de opdracht van de auditor op te vatten als controlerend en adviserend. Een ongeplande benadering veronderstelt dat de werkzaamheden van interne auditors, net als de werkzaamheden van alle organisatieleden, strategische relevantie (kunnen) hebben. Daarmee wordt de opdracht van interne auditors die van co-creator. In moderne (agile) organisaties met een mix van doelbewuste en ongeplande strategieën, vervullen interne auditors dus een bijzondere opdracht: het verbinden van doelbewuste en ongeplande strategieën, waar controlerende/adviserende en cocreatietaken versmelten. Het succesvol uitvoeren van deze verbindende opdracht vraagt van interne auditors dat zij perspectief flexibiliteit omarmen.

Perspectief flexibiliteit kan omschreven worden als het vermogen om een situatie te beschouwen vanuit meerdere gezichtspunten, daar een idee over te vormen, en onderbouwd een keuze te maken voor een oplossing(srichting). Vanuit dit idee is de interne auditor een oplosser van paradoxen, dilemma’s en tegenstellingen die voortkomen uit de tegenstellingen tussen de doelbewuste en ongeplande benaderingen van strategieformulering en -uitvoering. Vanuit hun rol hebben interne auditors een uniek gezichtspunt binnen de organisatie. Ze hebben een diepgaand begrip van de strategische en operationele processen, risico’s en controlemechanismen. Het is precies deze achtergrond die de interne auditor in staat stelt de doelbewuste en de ongeplande strategie te verbinden in de rol van bruggenbouwer.

Bruggenbouwer

In veel organisaties is een spanning aanwezig tussen doelbewuste en ongeplande innovatiestrategieën. Uitgaande van de doelbewuste benadering is het de opdracht van interne auditors om prestatie-indicatoren te ontwikkelen of te valideren, waarbij ze ervoor zorgen dat innovatie-indicatoren meetbaar, relevant en in lijn zijn met de vooraf bedachte strategische doelstellingen. Echter, in hun rol van co-creator ontwikkelen en valideren auditors indicatoren die de resultaten en strategische relevantie van ongeplande innovatiestrategieën meten.

In hun rol als bruggenbouwer beoordelen interne auditors de congruentie tussen doelbewuste en ongeplande innovatiestrategieën. Enerzijds beschermen auditors de organisatie tegen mislukkingen en anderzijds identificeren zij onverwachte kansen. Deze verbindende rol in doelbewuste en ongeplande strategieformulering en -uitvoering kunnen interne auditors ook vervullen op andere aandachtsgebieden, zoals marketing, duurzaamheid en operationele activiteiten. Samengevat:

-

de interne auditor met perspectief flexibiliteit draagt bij aan de afstemming tussen doelbewuste projecten en ongeplande initiatieven.

In veel organisaties is een spanning aanwezig tussen innoveren en compliance. Deze taken worden vaak georganiseerd in aparte organisatie-eenheden en de dominante opvatting is dat innovatie en complianceactiviteiten elkaar ondermijnen. Een interne auditor met perspectief flexibiliteit kan in deze situatie de rol van bruggenbouwer vervullen. Zoals aangegeven is een taak van de auditor om per aandachtsgebied vooraf te beoordelen en achteraf te controleren of plannen bijdragen aan de efficiëntie en effectiviteit (doelbewust). Door een cocreatierol aan te nemen, is de interne auditor medestrateeg door het identificeren van kansrijke en/of bedreigende innovatie en complianceinitiatieven. Echter, met hun holistische en diepgaand begrip van de organisatie zijn interne auditors uitstekend in staat om ook de tegenstellingen tussen innovatie en compliance te verenigen. Dit doen zij door inzichtelijk te maken op welke wijze innovatiekracht verhoogd kan worden door de compliance te verbeteren (of andersom). Zij kunnen bijvoorbeeld innovatiekansen (en risico’s) identificeren die voorkomen uit (nieuwe) wet- en regelgeving, zorgen dat bedachte innovaties het voldoen aan huidige wet- en regelgeving’ eenvoudiger maakt, of door aan te tonen dat nieuwe vormen van compliance zorgen voor een versnelling van innovatie. Samengevat:

-

de interne auditor met perspectief flexibiliteit stelt de vraag op welke wijze de (doelbewuste of ongeplande) resultaten van aandachtsgebied A gerealiseerd kunnen worden door de resultaten (doelbewuste of ongeplande) van aandachtsgebied B te verbeteren, of andersom.

De hiervoor genoemde voorbeelden laten zien dat de rol van de interne auditor afhankelijk is van hetgeen op dat moment oplossing behoeft. Het is een rol waar de interne auditor de doelbewuste en ongeplande activiteiten samen beziet en relateert aan (tegengestelde) strategische doelen en activiteiten. De interne auditor met perspectief flexibiliteit is daarmee ook een uitstekende bewaker van het moreel kompas. Doelbewuste en ongeplande strategieën die geen rekening houden met ethische overwegingen of wettelijke vereisten kunnen leiden tot ernstige reputatie- en financiële gevolgen. Interne auditors spelen een cruciale rol bij het verifiëren dat doelbewuste strategieën en ongeplande strategische initiatieven voldoen aan wettelijke normen en het eigen morele kader van de organisatie. Hiermee helpen ze de reputatie van de organisatie te beschermen en haar te behoeden voor mogelijke juridische en nalevingsrisico’s. In een cultuur van verantwoordelijkheid en continue verbetering vormen zij de belangrijke spil in het bewaken van de morele koers. Samengevat:

-

de interne auditor met perspectief flexibiliteit bouwt mee en bewaakt het moreel kompas van een organisatie.

Transitie naar een nieuwe rol

Een interne auditor met perspectief flexibiliteit begrijpt dat situaties of uitspraken die ogenschijnlijk zelf-tegenstrijdig of logisch absurd lijken, een diepere waarheid of inzicht bevatten. Interne auditors met perspectief flexibiliteit omarmen ambiguïteit en complexiteit, erkennen dat schijnbare tegenstrijdigheden naast elkaar kunnen bestaan en elkaar zelfs kunnen aanvullen. Ze staan open voor het verkennen van tegenstrijdigheden als bronnen van creativiteit, innovatie en leren, in plaats van ze te zien als obstakels. Deze denkwijze moedigt een flexibele en genuanceerde werkbenadering aan.

Dit betekent niet dat de reguliere taken niet meer relevant of overbodig zijn. De opdracht van bruggenbouwer moet beschouwd worden als een aanvulling op de reguliere taken van de interne auditor. De interne auditor blijft onafhankelijk en benadert taken over efficiëntie, effectiviteit en integriteit simpelweg met perspectief flexibiliteit. Het betekent in de praktijk dat de kwaliteit van hun werk verbetert en de (strategische) waarde van hun werk toeneemt.

Het omarmen van perspectief flexibiliteit vraagt van interne auditors een andere manier van denken en nieuwe vaardigheden. Denk hierbij aan creativiteit, maar ook aan interpersoonlijke vaardigheden. De interne auditor wordt (mede)aanjager van strategische verandering, hetgeen vraagt om veranderkundige vaardigheden, overtuigingskracht en communicatievaardigheden. Dit lukt alleen als bestuurders auditors de noodzakelijke ruimte te geven. In plaats van besluitnemer versus controleur, verschuift de relatie tussen interne auditors en strategen naar een symbiotisch samenspel.

Om de relatie tussen interne audit en strategieontwikkeling te laten floreren, is het aan te bevelen dat organisaties een collaboratieve en open omgeving cultiveren. Dit omvat het doorbreken van silo’s en het aanmoedigen van interfunctionele communicatie. Samenwerking tussen interne auditors en andere afdelingen – zoals Financiën, Operaties en Marketing – draagt bij aan een meer alomvattend begrip van financiën, risico’s en governancevraagstukken. De kwaliteit van het geleverde werk, zoals adviezen, zal verbeteren. Zonder voorbij te gaan aan de integriteit en de positie van de interne auditor in een organisatie, door perspectief flexibiliteit wordt het werk van de interne auditor echt strategisch.

Over

Prof.dr. Brian Tjemkes is hoogleraar strategie aan de Vrije Universiteit van Amsterdam.

Reacties (0)

Lees meer over dit onderwerp:

‘Bold and brave’: de strategische internal auditor

Leen Paape daagt interne auditors uit om ‘bold and brave’ te zijn, vooral als het gaat om strategische kwesties.

Lees meerDe kunst van strategie

“Omgang met een toekomst die open maar niet leeg is!” Een quote uit het interview met Roeland Stolk, verantwoordelijk voor de Openbaar Bestuur-praktijk van adviesbureau Berenschot.

Lees meer

Wilt u ook een reactie plaatsen?

Voor het plaatsen van een reactie vereisen wij dat u bent ingelogd. Heeft u nog geen account? Registreer u dan nu. Wilt u meer informatie over deze vereiste? Lees dan ons privacyreglement.