Welke schrijfstijl past bij jouw auditpubliek?

De internal auditor heeft een luxeprobleem! Er is namelijk een brede groep stakeholders die gebruikmaakt van internal auditrapporten. Voor de effectiviteit van een auditrapport is het belangrijk dat dit aansluit op de behoefte van de lezer. Maar hebben we als auditors voldoende in beeld welke rapportagekenmerken aansluiten bij de voorkeur van ons publiek?

Internal auditors zijn op basis van de Global Internal Auditing Standards (GIAS) verplicht om de resultaten van een audit te communiceren. Het gebruik van een auditrapport zelf is niet verplicht. Maar toch is dat in de praktijk wel het voornaamste middel om de resultaten van een internal audit te communiceren. Schriftelijk rapporteren heeft namelijk een aantal voordelen. Zo is schriftelijke communicatie consistent (de inhoud blijft gelijk), makkelijk te verspreiden en stelt het de lezer in staat om de informatie op een zelfgekozen tijdstip tot zich te nemen.

Zichtbaar product

Hoewel het rapport voor stakeholders van internal audit het meest zichtbare product is, is het slechts een middel en geen doel op zich. Het gaat immers om het bereiken van inzicht in en verbetering van de beheersing. Het doel van een auditrapport is dan ook om de lezer te informeren, overtuigen en activeren. Maar de lezer beoordeelt het rapport niet enkel rationeel. Ook op basis van emotie en gevoel. En dat laatste wordt negatief beïnvloed door een moeilijk leesbaar rapport. Een auditrapport dat aansluit bij de wensen van de gebruiker, en niet onnodig lang is, heeft een grotere kans om effect te bereiken. Naast de inhoud moet de internal auditor dus ook rekening houden met de vorm van het rapport.

Zoveel mensen, zoveel meningen

De internal auditor heeft naast de directe opdrachtgever en auditee nog meer stakeholders. Denk aan de externe accountant, externe toezichthouders en het audit committee. Het is belangrijk dat internal auditors bij het schrijven van het rapport rekening houden met de behoeften van de lezer. Het gaat dan niet zozeer om het rapport zelf, maar om het communiceren op een manier die prettig is voor de beoogde gebruiker. Laat de internal auditor dat na, dan bestaat de kans dat de boodschap niet aankomt. Daarom is het belangrijk dat de internal auditor eerst de doelen en informatiebehoeften van de beoogde gebruikers van het rapport verkent.

Wanneer de internal auditor bij het opstellen van een auditrapport wensen van diverse gebruikers wil meenemen, bestaat de kans dat het rapport bij geen van de gebruikers aansluit

Het probleem voor de internal auditor is dat de verschillende gebruikers van het auditrapport tegenstrijdige wensen en behoeften kunnen hebben. Dat leidt ertoe dat verschillende lezers het auditrapport anders waarderen. Wanneer de internal auditor bij het opstellen van een auditrapport wensen van diverse gebruikers wil meenemen, bestaat de kans dat het rapport bij geen van de gebruikers aansluit. Het risico? Omdat het auditrapport niet aanslaat bij de lezer, belandt het ongelezen in de bureaula, en leidt het niet tot het beoogde doel.

Onderzoek, doelstelling en methode

Mijn onderzoek ter afronding van de opleiding Executive MSc of Internal Auditing aan de Universiteit van Amsterdam ging over de voorkeuren in kenmerken van internal auditrapportages van verschillende soorten gebruikers. Het doel van het onderzoek was om vast te stellen of, en zo ja, in hoeverre verschillende gebruikers van internal auditrapporten een andere voorkeur in rapportagekenmerken hebben. Rapportagekenmerken hebben bijvoorbeeld betrekking op stijl, formulering en kwaliteitskenmerken van het auditrapport. Niet op de inhoudelijke boodschap zelf. Om de voorkeur van verschillende gebruikers van internal auditrapporten in de praktijk te meten, is data verzameld door middel van een enquête. 156 respondenten vulden de enquête volledig in. De respondenten is gevraagd een aantal fictieve teksten uit een auditrapport te lezen, en daarbij een voorkeur tussen de teksten aan te geven. In de teksten was steeds een ander rapportagekenmerk verwerkt.

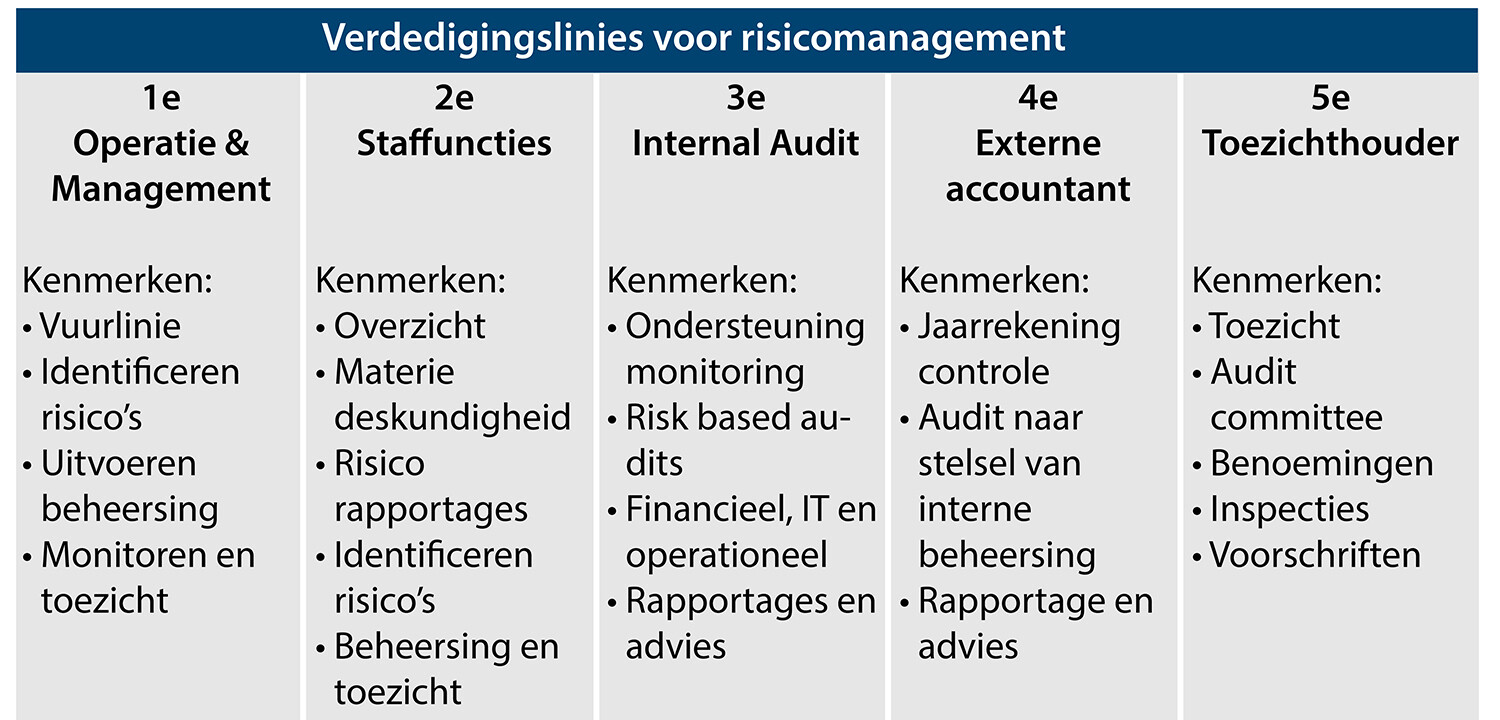

Om in de statistische analyses onderscheid te kunnen maken tussen de verschillende groepen zijn de respondenten ingedeeld op de verdedigingslinie waarin ze werken. In aanvulling op het three lines model van het IIA zijn hierin vanuit de weergave van Claassen (2009) ook de vierde lijn van externe accountant en vijfde lijn van toezichthouder meegenomen (zie tabel 1). In aanvulling daarop is aan de hand van de Ten Item Personality Inventory gemeten in hoeverre de respondenten zichzelf scoorden op de persoonlijkheidskenmerken van het Big Five Model. Dit betreft de persoonlijkheidskenmerken openheid, consciëntieusheid, extraversie, vriendelijkheid en emotionele stabiliteit.

Theorie

In de theorie is nog weinig bekend over de voorkeur in rapportagekenmerken van verschillende gebruikers van auditrapporten. Het blijft vooral bij algemene verwachtingen. Bijvoorbeeld: hoe hoger het managementechelon, hoe minder tijd de lezer zal hebben. Het advies luidt dan om voor het hogere management een bondiger rapport op te stellen. En dat een manager, commissaris en externe toezichthouder allen een andere behoefte van audit hebben, spreekt ook voor zich. Maar daarmee heeft de internal auditor nog weinig concrete handvatten om het auditrapport aan te laten sluiten bij de behoeften van de beoogde gebruiker.

Veelgenoemde fouten

Wel komen er in de theorie diverse algemene tips en adviezen voor het schrijven van internal auditrapporten naar voren. Tien veelgenoemde fouten in auditrapporten zijn:

- een te lang rapport, met informatie die niet relevant is voor de lezer;

- een onduidelijke onderzoeksvraag of het ontbreken van het antwoord daarop;

- een ongestructureerd en/of onverzorgd rapport;

- een focus op de internal auditor en verslaglegging, in plaats van op de bevinding;

- een scope van het onderzoek die niet duidelijk wordt uit het rapport;

- het ontbreken van het belang of de impact van bevindingen (geen gevoel van urgentie);

- gebruik van vaktaal, jargon en afkortingen die niet aansluiten bij de belevingswereld van de lezer;

- gebruik van lange, passieve en vage zinnen;

- gebruik van woorden als ‘vaak’, ‘veel’ en ‘enkele’, in plaats van concrete aantallen;

- enkel een focus op de negatieve aspecten, waarbij de positieve zaken onvermeld blijven.

Rapportagekenmerken

Op basis van de theorie zijn vijftien rapportagekenmerken in kaart gebracht. Voor tien van deze kenmerken geldt dat het toepassen daarvan in een auditrapport een open deur’ is. Zo worden de kenmerken nauwkeurig, objectief, duidelijk, constructief, volledig en tijdig door de global internal audit standards (GIAS) voorgeschreven. Hoewel de GIAS ook het aspect ‘beknopt’ als verplichting heeft opgenomen, zit daarin enige nuance. Het IIA definieert het kenmerk beknopt als vrij van onnodige, onbelangrijke of dubbele informatie. De mate van detaillering is echter een valide keuze die op basis van de beoogde gebruiker gemaakt kan worden.

Voor andere kenmerken zoals neutraal, verzorgd, gestructureerd en relevant is het op basis van de code of ethics van het IIA niet logisch om deze kenmerken bewust niet in een auditrapport toe te passen. Een onverzorgd, ongestructureerd of niet relevant auditrapport zal de gebruiker van het rapport doen twijfelen aan de kwaliteit van het rapport, en daarmee de hele audit.

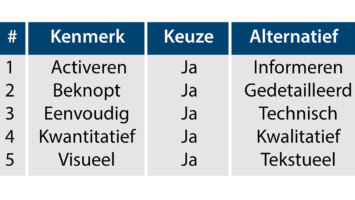

Er zijn echter ook kenmerken waarbij de auditor, afhankelijk van het doel en de gebruikers, actief een keuze kan maken tussen het toepassen van het kenmerk en het gegeven alternatief. De onderstaande vijf rapportagekenmerken en het tegengestelde alternatief zijn meegenomen in het praktijkonderzoek. Hierbij is door middel van de teksten in de enquête bij de brede groep respondenten steeds gemeten welke van de twee kenmerken de voorkeur had (zie tabel 2).

Onderzoeksresultaten

Wanneer gekeken wordt naar de gehele groep respondenten, zonder onderscheid tussen de verschillende gebruikers te maken, is er een lichte voorkeur voor kwantitatieve, eenvoudige (zonder jargon) en gedetailleerde auditrapporten waarneembaar. Er is geen duidelijke voorkeur gemeten tussen een tekstuele of visuele weergave. Evenmin tussen informerende of activerende teksten.

Voor drie van de vijf onderzochte rapportagekenmerken (kwantitatief, eenvoudig, gedetailleerd) is aangetoond dat de verdedigingslinie of (een deel van de) persoonlijkheidskenmerken een significant effect op voorkeur voor toepassing van het rapportagekenmerk heeft. Voor twee rapportagekenmerken (informeren-activeren en tekstueel-visueel) is geen significant verband gevonden en hadden de verschillende groepen geen veelbetekenend verschil in voorkeur.

De aangehaalde probleemstelling was dat er verschillende soorten gebruikers van internal auditrapporten zijn, waarbij de kans bestaat dat het auditrapport niet aanslaat wanneer deze niet aansluit bij de behoefte van de gebruiker. Hoewel er enkele significante resultaten uit het onderzoek naar voren komen, was dit lang niet bij alle statistische testen het geval. Het lijkt dus in een beperkt aantal specifieke gevallen zo te zijn dat verdedigingslinie en persoonlijkheidskenmerken impact hebben op voorkeur in rapportagekenmerken.

Lezers die hoog scoren op emotionele stabiliteit of laag scoren op vriendelijkheid hebben een sterkere voorkeur voor kwantitatieve teksten

Specifieke adviezen voor de auditpraktijk

Als voor een specifieke verdedigingslinie wordt geschreven of de persoonlijkheidskenmerken van de gebruiker bekend zijn, dan kan rekening gehouden worden met de volgende aspecten:

- Wanneer geschreven wordt voor de eerste lijn, dan heeft deze een voorkeur voor kwantitatieve teksten in het rapport. Voor de tweede, derde en vijfde lijn geldt dit in mindere mate. Gebruikers uit de vierde lijn hebben nauwelijks een voorkeur.

- Naarmate iemand minder hoog scoort op het persoonlijkheidskenmerk openheid voor ervaring, neemt de voorkeur voor een gedetailleerde en kwantitatieve tekst in een rapport significant toe.

- Lezers die hoog scoren op emotionele stabiliteit of laag scoren op vriendelijkheid hebben een sterkere voorkeur voor kwantitatieve teksten.

- Introverte personen hechten aan eenvoudige teksten, terwijl extraverte personen nauwelijks voorkeur hebben tussen eenvoudige en technische teksten.

Bij het opstellen van een auditrapport kan daarnaast rekening gehouden worden met de branche waarin de gebruiker werkt. Voor de financiële sector wordt aangeraden informerende teksten te gebruiken, zodat de informatie helder en overzichtelijk wordt gepresenteerd. In de commerciële sector is het effectief om visuele weergaven te gebruiken, zoals grafieken en diagrammen, die complexe informatie eenvoudig en aantrekkelijk maken. Bij gebruikers in de publieke sector wordt aangeraden om technische teksten en vaktaal te hanteren, omdat deze gedetailleerde en specifieke informatie bieden die aansluit bij de behoeften van deze doelgroep.

Algemene adviezen voor de auditpraktijk

Op basis van het theorie- en praktijkonderzoek is daarnaast nog een aantal algemene adviezen te onderkennen voor de auditpraktijk:

- Uit de literatuur volgen een tiental rapportagekenmerken waaraan ieder auditrapport zou moeten voldoen. Dit betreft de kenmerken 1) compleet, 2) constructief, 3) duidelijk, 4) gestructureerd, 5) nauwkeurig, 6) neutraal, 7) objectief, 8) relevant, 9) tijdig en 10) verzorgd.

- Wanneer onbekend is welke verschillende soorten gebruikers het auditrapport lezen, hebben de meeste potentiële gebruikers een voorkeur voor rapportagekenmerken 1) kwantitatief, 2) eenvoudig, 3) gedetailleerd.

- Er is geen duidelijke voorkeur voor enkel een tekstuele of enkel een visuele weergave in het auditrapport gevonden. Zoals de theorie beschrijft, kan de visuele weergave als aanvulling op de tekstuele weergave gehanteerd worden.

- Over het algemeen hebben gebruikers van internal auditrapporten geen voorkeur tussen een informerende of activerende tekst. Persoonlijkheidskenmerken en de verdedigingslinie waarin iemand werkt, hebben hier slechts een geringe invloed op. Dit is daarmee geen rapportagekenmerk waar de internal auditor actief rekening mee zou moeten houden.

Over

Max Lodder is internal auditor bij de Volksbank en redacteur bij Audit Magazine. In het kader van zijn studie Executive MSc of Internal Auditing aan de Universiteit van Amsterdam deed hij in 2024 onderzoek naar voorkeuren in kenmerken van internal auditrapportages.

Reacties (0)

Lees meer over dit onderwerp:

Kleur bekennen in auditland

Kleuren, scores en labels lijken onmisbare bouwstenen van het auditrapport. Ze bieden structuur en maken risico’s tastbaar.

Lees meerEffectiviteit van de internal auditfunctie

Van een IAF wordt verwacht dat zij zich aan de spelregels van het beroep houdt. Onder meer aan de IIA Standaarden. Maar bestaat er een verband tussen de naleving van de IIA Standaarden en de effectiviteit van de IAF?

Lees meer

Wilt u ook een reactie plaatsen?

Voor het plaatsen van een reactie vereisen wij dat u bent ingelogd. Heeft u nog geen account? Registreer u dan nu. Wilt u meer informatie over deze vereiste? Lees dan ons privacyreglement.