De invloed van interculturele communicatie op ons oordeel

Door toenemende internationalisering is er steeds meer sprake van internationale internal audits en samenwerkingen tussen teams wereldwijd.

Dit brengt de nodige uitdagingen met zich mee, met name omdat de kwaliteit van een interne audit deels afhankelijk is van een goede auditor-auditeerelatie. De kwaliteit van de samenwerking wordt voor een deel bepaald door een al dan niet effectieve interactie tussen de internal auditor en auditee, waarbij er tevens sprake kan zijn van verschillende culturele achtergronden.

Culturele achtergrond

Iemands culturele achtergrond kan invloed hebben op de communicatiestijl. Er is sprake van interculturele communicatie als iemand een bericht produceert en communiceert, dat vervolgens dient te worden geïnterpreteerd door iemand uit een andere cultuur. Hoewel interculturele communicatie mogelijk al een realiteit is voor veel internal auditors, is er tot op heden weinig onderzoek gedaan naar interculturele communicatie tussen internal auditors en auditees. Hierdoor kan geen inschatting gemaakt worden van de invloed van interculturele communicatie en een mogelijke culturele bias van internal auditors. Verder is hierdoor ook niet duidelijk hoe internal auditors een mogelijke culturele bias kunnen beheersen én voorkomen.

Wanneer een internal auditor zich niet bewust is van zijn culturele bias, kan dit onbewust van invloed zijn op de auditor-auditeerelatie en communicatie, en daarmee ook op de effectiviteit van de IAF

Culturele bias

Wanneer men spreekt over andere culturen is er vaak sprake van een bepaalde vooringenomenheid, waarbij men (het gedrag en communicatie van) een ander interpreteert en beoordeelt aan de hand van normen die zijn gebaseerd op zijn of haar eigen cultuur. Dit wordt ook wel een culturele bias genoemd en wordt door het IIA geïdentificeerd als een van de zes mogelijke risico’s die de objectiviteit van de internal auditor kan beïnvloeden. Wanneer een internal auditor zich niet bewust is van zijn culturele bias, kan dit onbewust van invloed zijn op de auditor-auditeerelatie en communicatie, en daarmee ook op de effectiviteit van de IAF.

The culture map

Volgens Erin Meyer, professor aan de INSEAD Business School, dienen alle professionals (dus ook auditors) zich bewust te zijn van de invloed van cultuur op het handelen. Cultuur bepaalt namelijk wat acceptabel gedrag is op de werkvloer.

Erin Meyer beschrijft in haar boek The culture map: breaking through the invisible Boundaries of global het intercultureel communicatiemodel, waarin wordt gesteld dat cultuur invloed heeft op de (zakelijke) communicatiestijl die wordt gehanteerd binnen verschillende culturen.

8 dimensies

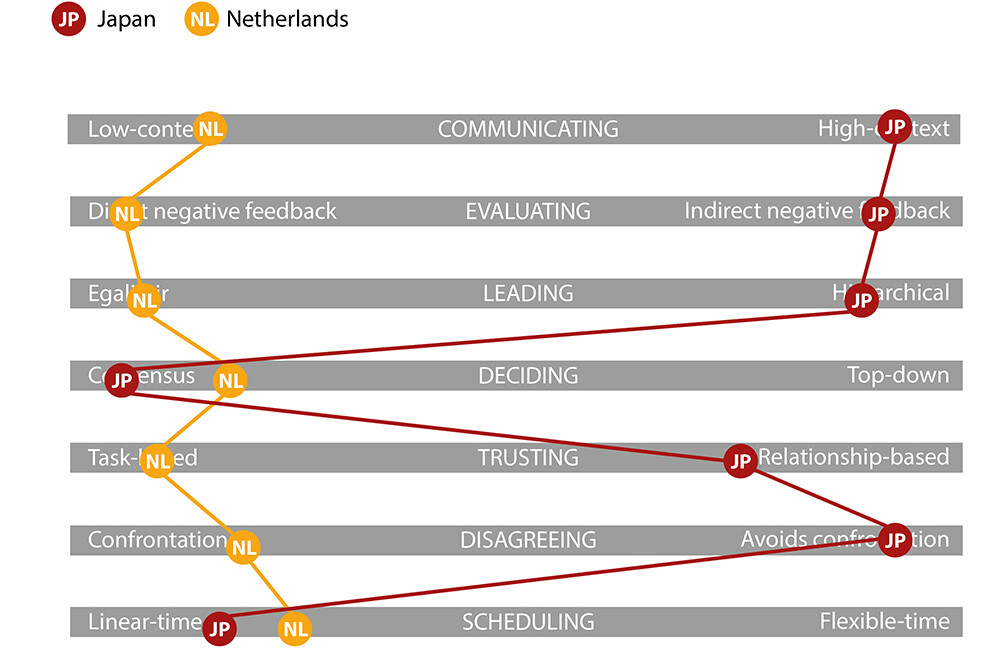

In het intercultureel communicatiemodel worden acht verschillende dimensies van interculturele communicatie binnen een organisatie benoemd:

- communiceren (lage context versus hoge context);

- evalueren (directe – negatieve – feedback versus indirecte – negatieve – feedback);

- overtuigen (principe- versus toepassingsgericht);

- leidinggeven (egalitair versus hiërarchisch);

- beslissen (consensus versus top-down);

- vertrouwen (taak- versus relatiegebaseerd);

- confrontatie (confronterend versus vermijdend);

- tijd (lineaire versus flexibele tijd).

Verschillende culturen kunnen in kaart worden gebracht op basis van de acht dimensies in het intercultureel communicatiemodel, waaronder de Nederlandse en Japanse cultuur (zie figuur 1). Deze twee culturen verschillen enorm van elkaar op bijna alle dimensies.

Experiment

Met behulp van een experiment is het verband tussen het intercultureel communicatieaspect van expliciete en impliciete communicatie onderzocht. Daarnaast is onderzocht of internal auditors al dan niet een (niet-)confronterende communicatiestijl aannemen wanneer zij de communicatiestijl van de auditee beoordelen.

Vanwege de omvang van het interculturele communicatiemodel en de beschikbare middelen voor dit onderzoek zijn alleen de aspecten communiceren (lage context versus hoge context) en oneens zijn (confronterend versus vermijdend) in dit onderzoek meegenomen. Er is gekozen voor deze twee communicatieaspecten, omdat uit de literatuur volgt dat met name de aspecten communicatie en conflict invloed hebben op de auditor-auditeerelatie. Zo kan er door culturele verschillen sprake zijn van miscommunicatie en mogelijke conflictsituaties.

In het interculturele communicatiemodel wordt de Nederlandse cultuur als een laag-contextcultuur bestempeld, waarin sprake is van expliciete communicatie en confrontatie niet wordt vermeden. Japan wordt beschouwd als een hoog-contextcultuur waarin sprake is van impliciete communicatie en confrontatie wel wordt vermeden.

De Nederlandse auditors beoordelen een auditee met een expliciete communicatiestijl positiever dan een auditee met een impliciete communicatiestijl

Het pilotonderzoek is uitgevoerd aan de hand van een quasi-experiment onder 46 Nederlandse auditors. Voor het quasi-experiment is gebruikgemaakt van twee casussen die zijn verdeeld onder de controlegroep en de experimentele groep. De controlegroep ontving een casus waarin de auditee een Nederlandse communicatiestijl heeft, de experimentele groep ontving een casus waarin de auditee een Japanse communicatiestijl heeft.

Resultaten

Uit dit onderzoek blijkt dat het interculturele communicatieaspect van expliciete en impliciete communicatie invloed heeft op de beoordeling van de auditee door de Nederlandse auditor en dat de Nederlandse auditors een auditee met een expliciete communicatiestijl positiever beoordelen dan een auditee met een impliciete communicatiestijl.

Volgens Meyer is een expliciete communicatiestijl kenmerkend voor de Nederlandse cultuur. Nederlandse auditors beoordelen de communicatie met auditees uit hun eigen nationale cultuur dus beter dan de communicatie met auditees uit een andere nationale cultuur. Deze conclusie sluit ook aan bij wetenschappelijke literatuur over culturele bias en interculturele communicatie.

Verder blijkt uit dit onderzoek dat het interculturele communicatieaspect vanuit een (niet-)confronterende houding geen invloed heeft op de beoordeling van de auditee door de Nederlandse auditor en dat de Nederlandse auditors een auditee met een niet-confronterende houding niet positiever of negatiever beoordelen dan een auditee met een confronterende houding. Volgens Meyer is de confronterende communicatiestijl kenmerkend voor de Nederlandse cultuur. Toch heeft dit aspect dus geen effect op het oordeel van de Nederlandse auditor.

Praktische implicaties en beperkingen

Dit pilotonderzoek draagt bij aan de kennisontwikkeling omtrent interculturele communicatie en communicatie tussen auditors en auditees. Het onderzoek geeft een eerste indicatie van een verband tussen interculturele communicatie en de beoordeling van de auditee door de auditor. De resultaten van dit onderzoek komen deels overeen met bestaande literatuur, die stelt dat de interculturele communicatieaspecten impliciete en expliciete communicatie én het aannemen van een (niet-)confronterende houding, invloed heeft op interculturele communicatie. Het belangrijkste gevolg van dit onderzoek is dat het aanleiding geeft tot verder onderzoek naar interculturele communicatie en de mogelijke gevolgen hiervan op de relatie en communicatie tussen de auditor en auditee.

Beperkingen in betrouwbaarheid en externe validiteit

Echter, er zijn wel beperkingen te onderkennen in de betrouwbaarheid en externe validiteit van dit onderzoek door het gebruik van een quasi-experiment, de grootte van de steekproef en de samenstelling van de proefpersonen. Ook is sprake van een algemene beperking die gepaard gaat met het onderzoeken van culturele verschillen.

Om het onderzoek uit te voeren is gebruikgemaakt van een intercultureel communicatiemodel, waarin verschillende landen worden geplot op interculturele communicatieaspecten. Het categoriseren van culturen en landen maakt interculturele onderzoeken uitvoerbaar. Maar het neemt door het gebruik van modellen op basis van landen en culturen de aandacht voor individuen weg. Iedereen is uniek en iemands culturele achtergrond hoeft niet altijd invloed te hebben op de communicatiestijl.

Om bewustzijn van culturele verschillen en culturele biases te bevorderen, kan dit onderwerp verwerkt worden in aparte of bestaande stakeholder management- of soft skilltrainingen

Andere elementen hebben daar uiteraard ook invloed op, zoals persoonlijkheid en ervaring. Tevens kan iemands culturele achtergrond gevormd zijn door meerdere culturen. Zo kan het zijn dat een auditor die Nederlands is een groot deel van zijn leven in Azië heeft gewoond of dat een auditor of auditee zich door een migratieachtergrond zich identificeert met meerdere culturen.

Praktische adviezen voor de internal auditors

Desalniettemin hebben de uitkomsten van het onderzoek geleid tot adviezen voor internal auditors en het internal auditvakgebied. Hoewel het volledig voorkomen van een bias wellicht niet realistisch is, kunnen internal auditors wel op verschillende manieren proberen de negatieve invloed van interculturele communicatie in de relatie en communicatie tussen een auditor en auditee te beperken.

Het is van belang dat internal auditors zich bewust zijn van de invloed en gevolgen van culturele verschillen en culturele biases bij de communicatie tussen auditors en auditees. Om bewustzijn van culturele verschillen en culturele biases te bevorderen, kan dit onderwerp verwerkt worden in aparte of bestaande stakeholder management- of soft skilltrainingen. Verder kan een impliciete culturele bias of culturele competentie assessment helpen bij het krijgen van inzicht in de bias van de internal auditor. Aangezien de resultaten specifiek zijn voor degene die het assessment invult, kunnen er concrete vervolgacties geformuleerd worden en verwerkt worden in het persoonlijk ontwikkelplan van de internal auditor.

Ook kunnen internal auditors impliciete biastrainingen volgen om meer inzicht te krijgen in hoe met een culturele bias om te gaan. Internal auditors kunnen daarnaast ook interculturele communicatietrainingen volgen om zo goede communicatieve vaardigheden en begrip van interculturele communicatie te ontwikkelen. Hiermee kunnen internal auditors de samenwerking met auditees effectiever managen, verwachtingen effectiever (bij)sturen en conflicten of miscommunicatie met de auditee voorkomen.

Tot slot kunnen internal auditors zich verdiepen in de achtergrond en communicatiestijl van de auditee waar ze mee werken. Er zijn meerdere modellen en theorieën omtrent verschillen in culturen en communicatiestijlen waar internal auditors gebruik van kunnen maken, waaronder het interculturele communicatiemodel en de vijf cultuurdimensies van Hofstede. Op deze manier kunnen internal auditors mogelijk toekomstige miscommunicatie of conflicten in de samenwerking met de auditee voorkomen.

Over

Emel Güngör MSc werkt sinds 2017 bij Deloitte, waarbij zij zich momenteel focust op de financiële sector. In januari 2022 rondde zij de executive master of internal auditopleiding aan de Universiteit van Amsterdam af met haar onderzoek naar interculturele communicatie en het oordeel van de internal auditor.

Reacties (0)

Lees meer over dit onderwerp:

Kwaliteitsmeting audits: waar kijk je naar?

Welke elementen van interne beheersing (controls) in een auditorganisatie zijn bepalend voor de kwaliteit van audits? Ronald van Dijk onderzocht het.

Lees meerStereotyperingsbias bij auditors tijdens videoconferentie

Kunnen door digitale achtergronden bij video conferencing vooroordelen ontstaan door stereotypering waardoor de oordeelsvorming van de auditor kan worden beïnvloed?

Lees meer

Wilt u ook een reactie plaatsen?

Voor het plaatsen van een reactie vereisen wij dat u bent ingelogd. Heeft u nog geen account? Registreer u dan nu. Wilt u meer informatie over deze vereiste? Lees dan ons privacyreglement.