Ervaringen met toezicht op gedrag en cultuur bij DNB

De Nederlandsche Bank (DNB) houdt toezicht op gedrag en op gedragsbepalende cultuuraspecten binnen onder toezicht staande instellingen. Audit Magazine sprak met toezichthouders Arieneke Groenenboom en Ellis Karels om inzicht te krijgen in hoe DNB gedrag en cultuur analyseert en om tips en tricks te krijgen voor toepassing in de auditpraktijk.

Midden in Amsterdam, voorbij Carré en de Amstel, is DNB gehuisvest. Bij de ingang is er een uitgebreide beveiligingscontrole, want er ligt een stapel goud onder het gebouw. Het is heel bijzonder om bij DNB binnen te zijn, waar we hebben afgesproken met Arieneke Groenenboom en Ellis Karels. Zij voeren onderzoeken uit naar gedrag en cultuur bij onder toezicht staande instellingen.

Kunnen jullie iets vertellen over de onderzoeken naar gedrag en cultuur die jullie bij DNB doen?

Arieneke Groenenboom (AG): “De directe aanleiding om het toezicht te verbreden was de crisis van 2008. Er zijn veel analyses gedaan: hoe heeft het zover kunnen komen? Er werd benoemd dat gedrag en cultuur een belangrijke mede-veroorzaker waren. Menselijke gedrag en handelen kun je niet los zien van de stevigheid en stabiliteit van financiële instellingen. Denk maar aan een evenwichtige afweging van belangen en risico’s in besluitvorming, het stellen van realistische doelen en openheid en ruimte voor kritische reflectie. Dat inzicht was een impuls om het toezicht te verbreden. Je moet als toezichthouder iets met het inzicht dat menselijk handelen zo’n impact heeft op het functioneren van financiële instellingen.”

Ellis Karels (EK): “En ook om hier vooruitblikkend mee te zijn. De cijfers kunnen goed zijn, maar de toezichthouder kon al aanvoelen: hier klopt iets niet. Dat zit in het gedrag. Hoe geven we daar woorden aan? Deze manier van toezichthouden is na de crisis toegevoegd als vooruitblikkende manier van toezichthouden om eerder risico’s te herkennen.”

AG: “Door daar waar problemen zich nog niet of beperkt hebben gemanifesteerd al wel vragen te stellen over bijvoorbeeld de manier van besluiten nemen, de risicoweging en de openheid voor verschillende lagen in de organisatie om feedback te geven. Dat zijn factoren die impact hebben op besluiten.”

Hoe is het toezicht naar cultuur en gedrag vervolgens opgezet?

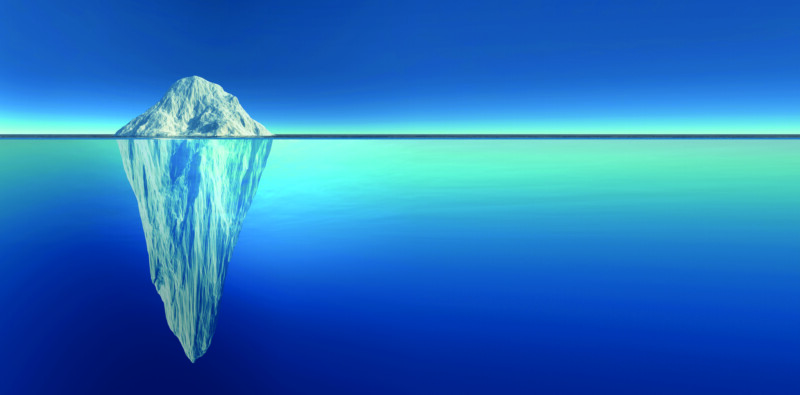

AG: “Vanaf circa 2010 heeft het DNB-toezicht op gedrag en cultuur steeds verder vorm gekregen Er zijn mensen betrokken met kennis en ervaring op dat vakgebied, diverse thema’s zijn uitgewerkt en onderzoeksaanpakken zijn ontwikkeld. In 2015 heeft DNB een boek uitgegeven, getiteld Supervision of behaviour and culture met een wetenschappelijke onderbouwing over hoe er naar cultuur en gedrag gekeken wordt. Onze centrale metafoor is de ijsberg. Het topje van de ijsberg is zichtbaar, maar onder water zit een groot stuk dat je niet kunt zien. Uiterlijke gedragingen vormen het topje van de ijsberg, daaronder bevinden zich wezenlijk andere elementen zoals groepsdynamica, ingesleten patronen en, een laagje dieper, de waarden en de mindset van waaruit mensen acteren. We kijken altijd naar de drie lagen (1. gedrag, 2. groepsdynamiek – onderlinge betrekkingen tussen mensen binnen een groep en tussen groepen – en ingesleten patronen, 3. mindset): we willen concreet het gedrag zien en begrijpen waarom dat gebeurt in een specifieke context en binnen een bepaalde governance.”

EK: “We analyseren gedragingen die van invloed zijn op de prestaties van een organisatie in termen van leiderschap, besluitvorming en communicatie.”

AG: “Ja, in het begin is er veel geïnvesteerd in het board-effectivenessonderzoek om risicovolle gedragspatronen in besluitvorming, leiderschap en communicatie door het bestuur van financiële instellingen te identificeren, en van drijfveren daarvan in termen van groepsdynamiek en mindset. Later zijn er meer thema’s bijgekomen, bijvoorbeeld strategische besluitvorming, verandervermogen en cultuurveranderingen. Altijd is het idee: je kijkt naar het gedrag en de laag eronder.”

EK: “Het thema dat je kiest hangt af van wat er bij de instelling speelt. En dat hangt af van de problematiek waar de account-toezichthouder mee komt. Hij houdt toezicht op de instelling en kijkt naar alle soorten risico’s. Als hij signaleert dat er iets speelt op het gebied van gedrag en cultuur komt hij met observaties bij ons en dan gaan wij kijken wat de focus van het onderzoek zou moeten zijn.”

AG: “De insteek is risicogeoriënteerd: gericht op instellingen met grote impact of problemen met grote impact. Maar we doen ook thematisch onderzoek. Bijvoorbeeld als we ontwikkelingen in de sector zien en daar breder naar willen kijken. We kijken bijvoorbeeld mee als een instelling met een groot verandertraject bezig is en als de toezichthouder signalen heeft dat de verandering mogelijk niet tot het gewenste effect leidt. Andere vragen die tot een onderzoek kunnen leiden zijn: hoe stabiel is de strategische koers en/of wat is onze indruk van de onderlinge relaties? Werkt de governance goed? Zijn er integriteitsincidenten geweest en hoe worden die opgelost?”

Arieneke Groenenboom: “Je moet als toezichthouder iets met het inzicht dat menselijk handelen zo’n impact heeft op het functioneren van financiële instellingen”

Hoe worden deze onderzoeken door onder toezicht staande instellingen ervaren?

EK: “Dat was in het begin spannend en nieuw. Nu is dat geaccepteerd en wordt het ook als logisch gezien. We doen gedegen onderzoek en dat helpt zodat instellingen de resultaten zien en ook herkennen. We zien dat organisaties zelf ook steeds meer hun gedrag en cultuur analyseren. Bijvoorbeeld wanneer hiervoor een team wordt ingesteld of als gedrag en cultuur wordt opgenomen in performance management. Andere toezichthouders zoals de AFM, de ECB en andere centrale banken in Europa houden ook toezicht op gedrag en cultuur.”

AG: “Die ontwikkeling vind ik fantastisch om te zien. Je ziet dat het onderwerp steeds minder als vreemd of vaag wordt ervaren. Het is belangrijk dat besturen en toezichthoudende organen de impact van gedrag en cultuur op het functioneren (h)erkennen; eventuele risicovolle patronen bespreekbaar maken en erop acteren. Dit geldt ook voor interne auditdiensten; met de analyse van gedrag en cultuuraspecten kunnen interne auditors een krachtige bijdrage leveren aan het bespreekbaar maken van gedrag en cultuur, en aan de risicobeheersing van de organisatie.”

Hoe ziet het onderzoek eruit?

EK: “We nemen de organisatie als uitgangspunt en beginnen met documentenstudie. We nemen twee besluitvormings-casussen als uitgangspunt: hoe is dat proces verlopen? We houden interviews met onder andere het bestuur en de raad van toezicht of de raad van commissarissen, die we volledig uitwerken en coderen met een programma (Atlas ti). Vaak doen we ook een observatie. Dan zitten we bij bijvoorbeeld bestuursvergaderingen als ‘fly on the wall’ om te observeren. We observeren met een expertteam aspecten van leiderschap, communicatie en groepsdynamiek om gedragspatronen te herkennen. En als we deze gedragspatronen als rode draden herkennen, kijken we ernaar op afstand. We geven weging en interpretatie waarop we met elkaar ‘sparren’. We verzoeken collega’s onze zienswijzen scherp te bevragen om tunnelvisie te voorkomen. Daarbij willen we niet voorbarig conclusies trekken.”

AG: “Kortom, ‘scoping’ in overleg met de account-toezicht-houder, gebruik van casuïstiek, gebruik van meerdere typen bronnen en methoden (documentonderzoek, interviews, observaties, vragenlijsten), gestructureerde gegevens analyses en scherp onderscheid tussen observatie-inter-pretatie-evaluatie zijn de toegepaste onderzoeksmethoden voor onderzoek naar gedrag en cultuur. In ons team zitten mensen met verschillende professionele achtergronden, zoals psychologen, veranderkundigen, ethici, juristen, economen. Die diversiteit draagt bij aan de ‘mentale triangulatie’ – het vanuit verschillende perspectieven en invalshoeken beschouwen van de onderzoeksgegevens, de analyse en duiding ervan.

We voeren niet altijd een uitgebreid onderzoek uit, we hebben allerlei soorten en maten. We voeren bijvoorbeeld documentstudies uit op basis van informatie die we hebben, of we maken een diepgaande root-cause-analyse met de betrokken account-toezichthouders en andere experts. We kijken daarbij naar wat proportioneel is.”

Bij gedrag zie je dat mensen vaak zelf niet weten waarom ze iets doen. Hoe ga je daarmee om?

AG: “Dat is een interessant punt. Veel gedrag dat mensen vertonen is inderdaad automatisch, niet beredeneerd. Vragen naar het ‘waarom’ is dus niet altijd informatief. Bij voorkeur ga je op zoek naar ‘werkelijk gedrag’; je kunt vragen naar wat mensen doen, naar gedragsvoorbeelden. Daar helpt het gebruik van casuïstiek in je onderzoek erg bij. Verder is het belangrijk om verschillende typen onderzoeksmethoden elkaar te laten versterken. Dat mensen zich niet altijd bewust zijn van hun gedrag betekent dus niet dat je gedrag niet kunt onderzoeken. Psychologen, antropologen en sociologen bijvoorbeeld doen immers niet anders. Daarom putten wij uit de inzichten opgedaan in de sociale wetenschappen.”

EK: “We hebben bijvoorbeeld onderzoek gedaan naar verandervermogen. Hoe gaan organisaties om met complexe verandertrajecten? Generaliserend zagen we als valkuil een mechanistische aanpak van veranderingen, waarbij organisaties een complex vraagstuk op een te simpele manier aanvlogen door een plan te maken en dat nauwgezet van a tot z uitvoerden. We zagen ook dat er met energie initiatieven werden gestart, maar er werd minder goed gekeken naar wat met de verandering werd beoogd en de focus ontbrak om de verandering tot een succes te maken.”

AG: “We zien ook dat organisaties soms nog te weinig de veranderopgave doorleven. In de zin van het concreet maken van het gewenste gedrag (wat moeten mensen dan anders doen?) en in de diepgang van de verandering (gaat het om een aanpassing binnen onze huidige werkwijze, of misschien wel een transformatie waarin zowel veranderingen van strategie, structuur, cultuur en werkwijzen, technologie aan de orde zijn?) De veranderaanpak moet daarop aansluiten. Een projectmatige aanpak past dan niet altijd, soms gaat het om een leer- en ontwikkeltraject.”

EK: “Leiders hebben een dubbelrol: zij moeten de verandering aansturen, maar moeten ook naar hun eigen rol in de verandering kijken. Een valkuil is om je als leider buiten de verandering te plaatsen, ‘zij moeten veranderen’, in plaats van ‘wij willen veranderen’.”

Welke stappen zet je na het onderzoek om organisaties te beïnvloeden tot ander gedrag?

AG: “Het onderzoek is al een interventie op zich. Je bespreekt onderwerpen die normaal gesproken niet zoveel worden besproken. Zo geven we bewust de eerste terugkoppeling van de resultaten mondeling in een sessie met de betreffende groep mensen. Je probeert uit te leggen wat je hebt gezien, daarover in gesprek te gaan om bij te dragen aan bewustzijn.”

EK: “Het is niet zo dat we een lijst met gedragspatronen benoemen die niet oké zijn. We proberen een genuanceerd beeld terug te geven van wat we zien als sterk en wat als belemmerend en gaan daarover in gesprek.”

AG: “Cultuur van een organisatie is aan het bestuur zelf om dat goed vorm te geven. Ik denk dat wij daarbij duidelijk moeten zijn in het benoemen van risico’s. De oplossing zit in de organisatie. Als er iets acuut mis is dan moet dat opgelost worden. Tegelijkertijd weet je dat het veel meer vergt dan een eenmalige actie om gewoonten te veranderen. We maken inzichtelijk wat we hebben geobserveerd. In onze opstelling in het vervolgtraject moedigen we mensen aan om naar hun rol te kijken en oorzaken te vinden. De ruimte om het aan te pakken zit bij de instelling, maar we zijn er scherp op als gedrag moet veranderen. We blijven daarin vasthoudend en volgen wat er gebeurt. Opvolging van onze bevindingen is niet vrijblijvend, organisaties moeten er echt iets mee doen.”

EK: “Soms helpt het ook om stakeholders om hen heen te mobiliseren, zoals de raad van toezicht of de raad van commissarissen.”

AG: “Ja, of de auditfunctie. Diverse partijen in de governance in een organisatie kunnen bijdragen aan het bekrachtigen van gedragsverandering. De auditfunctie kan bijvoorbeeld een rol hebben in het volgen van de maatregelen en verbeterplannen binnen de instelling zelf.”

Ellis Karels: “We analyseren gedragingen die van invloed zijn op de prestaties van een organisatie in termen van leiderschap, besluitvorming en communicatie”

Welke effecten zien jullie van het toezicht gericht op gedrag en cultuur?

EK: “Dat is lastig te kwantificeren. We zien het in ontwikkelingen, zoals dat mensen aangenomen worden binnen organisaties om naar gedrag en cultuur te kijken. En dat er meer aandacht besteed wordt aan reflectie en evaluatie van het functioneren als bestuur. In algemene zin zien we dat het bewustzijn in de financiële sector met betrekking tot de impact van gedrag en cultuur toeneemt, en ook de bereidheid om erop te interveniëren.”

AG: “Op kleinere schaal zijn effecten zichtbaar in de maatregelen die organisaties treffen. Bijvoorbeeld dat wijzigingen worden aangebracht in de besluitvormingsprocessen bij instellingen waar we zijn geweest. Dat er een coach wordt ingeschakeld of dat er wijzigingen met een veranderaanpak zijn. Het is lastig om effecten (van alleen gedrag en cultuur-toezicht) over de hele sector aan te geven.”

Welke adviezen willen jullie meegeven aan interne auditors die gedrag en cultuur onderzoeken?

EK: “Schakel expertise op gedrag en cultuur in en maak expliciet waar je naar gaat kijken. Ga het niet hebben over ‘de cultuur’, maar wees daar specifiek in. Pak iets beet waar je in kunt duiken, bijvoorbeeld besluitvorming.”

AG: “En maak daar een referentiekader bij: wat zijn kenmerken van besluitvorming waar je naar kunt kijken? In de sociaal wetenschappelijke literatuur is daar al veel over geschreven. Dat kun je gestructureerd uitwerken in indicatoren en bronnen voor je onderzoek.

Het is van enorme toegevoegde waarde als een auditteam onderzoek doet en feedback geeft over gedrag en cultuur. Je bent de ‘ogen en oren’ in een organisatie. Een auditor ziet veel en heeft al veel observaties over gedrag. Een auditteam kan deze stille kennis zichtbaar maken door aandacht te besteden aan gedrag en cultuur. Dus je hebt expertise, een expliciete taal en de verbinding met de kennis die er al is nodig. Het is heel goed dat er steeds meer onderzoek is naar gedrag en cultuur. Het scherpt ons om hierover het gesprek te voeren.”

EK: “Het is niet uniek meer om naar gedrag en cultuur te kijken, dit kun je heel gestructureerd doen en vastpakken, en daar ook gefundeerde uitspraken over doen. Alleen een gevoel kun je niet teruggeven, maar door gedegen onderzoek kun je patronen aangeven en heb je zelf ook meer overtuigingskracht.”

Over

Dr. Arieneke Groenenboom is sociaal- en organisatiepsycholoog en werkt als toezichthouderspecialist bij het expertiseteam Governance, gedrag en cultuur bij de De Nederlandsche Bank. Daarvoor werkte ze in verschillende functies bij de Rijksoverheid, onder meer als interne auditmanager.

Ellis Karels MSc is organisatiepsycholoog en toezichthouderspecialist bij het expertiseteam Governance, gedrag en cultuur bij de De Nederlandsche Bank.

Beiden voeren onder andere onderzoeken uit bij verzekeraars, pensioenfondsen en banken.

Reacties (0)

Lees meer over dit onderwerp:

De confrontatie met het vreemde

Goed kijken, goed observeren. We zeggen het zo gemakkelijk. Maar kun je voorbij je eigen oordeel kijken? Maakt je brein voldoende onderscheid tussen observaties en interpretaties? Een antropologische blik op ons (on)vermogen tot oordeelsvrij waarnemen. We hebben allemaal de neiging mensen op te zoeken die een beetje op ons lijken. Gewoon, omdat we ons er […]

Lees meerLessen uit de gedragseconomie

De gedragseconomie combineert inzichten uit de sociale psychologie en de economie. Anders dan in de traditionele economie is het startpunt niet dat mensen rationeel zijn. De gedragseconomie brengt zonder a-prioriveronderstelling in kaart wat mensen doen. Dat heeft de conclusie opgeleverd dat het brein op twee manieren denkt: systeem 1 denkt snel, intuïtief, onbewust, en systeem […]

Lees meer

Wilt u ook een reactie plaatsen?

Voor het plaatsen van een reactie vereisen wij dat u bent ingelogd. Heeft u nog geen account? Registreer u dan nu. Wilt u meer informatie over deze vereiste? Lees dan ons privacyreglement.