Integriteit: ‘van het papier af’

‘Ik werk integer en behandel iedereen rechtvaardig, gelijkwaardig en met respect’ zijn de woorden die elke rijksambtenaar uitspreekt bij een ambtseed. Maar wat doe je als je ziet dat een collega een aanbesteding gunt aan een vriend? Of als je manager een opmerking over jou of een collega maakt die je vervelend vindt?

Deze voorbeelden lijken heel verschillend, maar ze raken allebei aan integriteit. In elke organisatie worden fouten gemaakt. Het is belangrijk dat er maatregelen genomen zijn die dit soort situaties helpen voorkomen. En als het toch gebeurt, dat ze netjes worden opgelost. Dit geldt in het bijzonder voor de overheid: een integer openbaar bestuur is het fundament onder onze democratie. De Algemene Rekenkamer publiceerde in het najaar van 2024 het onderzoeksrapport Integriteit als basis. Dat geeft een beeld van het integriteitsbeleid van de rijksoverheid. In dit artikel een impressie van dit onderzoek.

Waarom deze audit?

Het blijkt dat ministeries niet altijd goed omgaan met belangrijke integriteitssignalen. Dit zien we terug in gebeurtenissen zoals de verhoren van parlementaire enquêtes en uitgebreid onderzoeksjournalistiek. Integriteit staat ook niet op zichzelf, het is een belangrijke pijler onder het primaire werk dat binnen de overheid wordt gedaan. En het is de basis van rechtmatig, doelmatig en doeltreffend functioneren van de rijksoverheid. Daarom heeft de Algemene Rekenkamer onderzoek gedaan naar het integriteitsbeleid voor ambtenaren op de ministeries.

Als auditors kunnen we niet zomaar de cultuur van een organisatie veranderen. We kunnen wel het integriteitsbeleid onderzoeken en de auditresultaten zo goed mogelijk laten landen. Zo kunnen we met onze audit een bijdrage leveren aan de inhoudelijke verbetering van het integriteitsbeleid en de naleving ervan.

Wat hebben we onderzocht?

De centrale onderzoeksvraag was: in hoeverre voldoet het integriteitsbeleid op de twaalf kerndepartementen in opzet en bestaan aan de daaraan geldende kaders? De laatste keer dat we een soortgelijk onderzoek uitvoerden was in 2009. We hebben alleen gekeken naar de twaalf kerndepartementen in Den Haag. De uitvoeringsorganisaties buiten de kerndepartementen, zoals de Belastingdienst en Rijkswaterstaat, vielen buiten de scope van deze audit. De uitvoeringsorganisaties hebben vaak een eigen integriteitsbeleid en verschillen onderling sterk. Met deze afbakening was het mogelijk om de kerndepartementen langs dezelfde meetlat te leggen. Het onderzoek ging over het beleid voor ambtenaren, niet over beleid en regels voor bewindspersonen. We hebben ook niet gekeken naar individuele voorvallen.

Naast de formele regelingen en procedures wilden we vaststellen hoe het beleid ‘van het papier’ loskomt

Structuur- en cultuurmaatregelen

We keken in het onderzoek zowel naar structuur- als cultuurmaatregelen. Bij structuurmaatregelen (hard controls) gaat het om zaken als risicoanalyses, integriteitscoördinatoren en meld- en onderzoeksprotocollen. Bij maatregelen die gericht zijn op het bevorderen van een integere cultuur (soft controls) gaat het bijvoorbeeld om het uitdragen van voorbeeldgedrag en het bespreekbaar maken van dilemma’s. In een volwaardig integriteitsbeleid worden structuur- en cultuurmaatregelen in samenhang geadresseerd en geïmplementeerd. Alleen dan sorteert het beleid het beoogde effect.

Het integriteitsbeleid op de kerndepartementen

Het normenkader

Bij elk ministerie toetsten we de situatie op het kerndepartement aan de opgestelde normen. Deze normen, vijftien in totaal, gingen over de verschillende onderdelen van het integriteitsbeleid. Bijvoorbeeld: is er een zelfstandig gepositioneerde integriteitscoördinator? Of: zijn er onafhankelijke, toegankelijke en vakbekwame vertrouwenspersonen? Andere onderwerpen waar we normen bij formuleerden waren onder meer risicoanalyse, communicatie, aandacht voor de voorbeeldfunctie van het management, meldprocedure, onderzoeksprotocol, registratie van meldingen en aandacht voor leren en evalueren.

Bij elke norm identificeerden we verschillende relevante aspecten waar we in het onderzoek aandacht aan besteedden en die we bij het toetsen van de norm meewogen. Het uitgebreide normenkader bleek behulpzaam bij het zoveel mogelijk op uniforme wijze onderzoeken van de twaalf ministeries. De normen ontleenden we aan verschillende bronnen, zoals wet- en regelgeving, gedragscodes van het rijk, protocollen en beleidsregels.

‘Van het papier af’

Naast de formele regelingen en procedures wilden we vaststellen hoe het beleid ‘van het papier’ loskomt. We hebben daarvoor de beleving onder de medewerkers gepeild met een enquête. En we interviewden bij elk ministerie ook direct betrokkenen bij het integriteitsbeleid: de integriteitscoördinator(en), een vertrouwenspersoon, leden van de ondernemingsraad en de hoogst verantwoordelijke ambtenaar op dit terrein – meestal de (plaatsvervangend) secretaris-generaal. Dit hielp om te kunnen begrijpen wat het beleid op de ministeries inhoudt en hoe het in de praktijk werkt. Ook vroegen we zoveel mogelijk concrete voorbeelden op om een beeld te krijgen van de werking van het beleid in de praktijk.

Op de kerndepartementen is in de basis een structuur voor een goed integriteitsbeleid aanwezig, maar dat is op een aantal punten nog niet voldoende

Uit ons onderzoek blijkt dat er aanzienlijke verschillen tussen de ministeries zijn. De conclusie is dat er op de kerndepartementen in de basis een structuur voor een goed integriteitsbeleid aanwezig is, maar dat dit op een aantal specifieke punten nog niet voldoende is. Zo vereisen onder meer de samenhang tussen risicoanalyses, beleid en evaluaties nog aandacht op de ministeries. Dat geldt evenzeer voor de ondersteuning van leidinggevenden, zodat die handelingsbekwaam worden bij integriteitsvraagstukken.

Persoonsgerichte onderzoeken

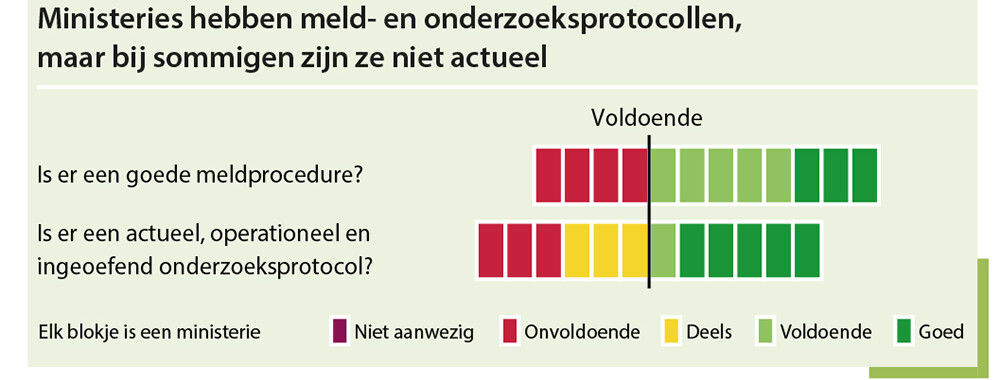

Zoals al aangegeven, hebben we geen onderzoek gedaan naar individuele integriteitsschendingen. Dat past niet bij onze rol. Wel wilden we onderzoeken of de mensen die op een ministerie werken genoeg bescherming wordt geboden in de bestaande onderzoeksprotocollen. Bij een vermeende integriteitsschending hebben alle betrokkenen recht op een goed en onafhankelijk onderzoek naar de verdenkingen. Daarvoor hebben ministeries protocollen opgesteld. Wij hebben onderzocht of deze aan de normen voldoen. Hiervoor bekeken we vanzelfsprekend het onderzoeksprotocol op elk ministerie. Is dat actueel, operationeel, in overeenstemming met de rijksbrede richtlijnen, en geïmplementeerd in de organisatie?

We wilden echter ook onderzoeken hoe het in de praktijk gaat. Dat vereist bijzondere aandacht en zorgvuldigheid van de auditor. Daarvoor namen we het proces van persoonsgericht onderzoek van begin tot eind door met betrokken medewerkers. Ook controleerden we in een select aantal geanonimiseerde recente dossiers van persoonsgerichte onderzoeken of de stappen uit het onderzoeksprotocol in de praktijk gevolgd waren. We hebben dus niet inhoudelijk naar de casus gekeken, maar wel of er in het onderzoek gewerkt werd in lijn met het onderzoeksprotocol. Uit ons onderzoek blijkt dat de mate waarin ministeries voldoen aan deze norm behoorlijk wisselend is. Dat betekent voor de medewerkers dat de manier waarop een ministerie een vermeende schending onderzoekt, niet altijd op voorhand duidelijk is (zie figuur 1).

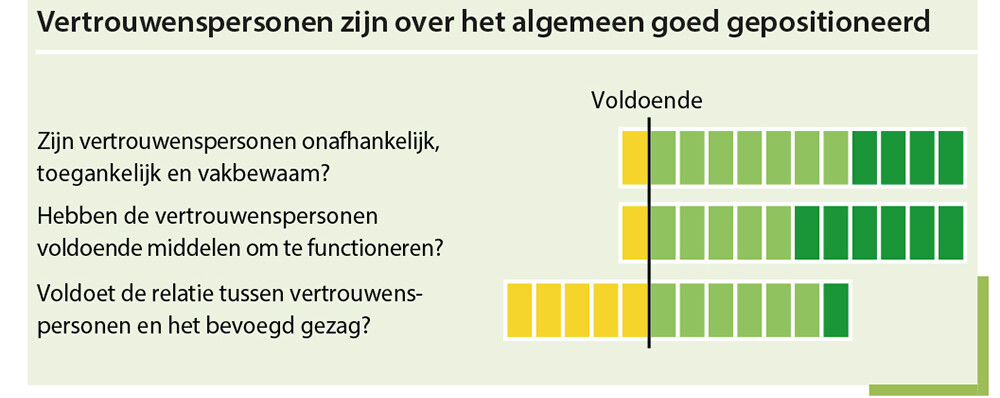

Vertrouwenspersonen

De positie van vertrouwenspersonen is op de kernministeries over het algemeen goed geregeld (zie figuur 2). Vertrouwenspersonen zijn bij vrijwel alle kerndepartementen voldoende onafhankelijk en toegankelijk. Ook constateren we dat bijna alle ministeries vertrouwenspersonen voldoende of goed faciliteren bij het vervullen van hun rol. We onderzochten onder meer of ze een meerdaagse basisopleiding moeten volgen en een vast aantal uren krijgen voor hun werk als vertrouwenspersoon. Een punt van aandacht bij meerdere ministeries is de relatie tussen vertrouwenspersonen en de hoogste ambtelijke leiding. Om dat te onderzoeken stelden we uiteenlopende vragen, zoals: brengen vertrouwenspersonen zelfstandig een jaarverslag met aanbevelingen naar buiten? En: hoe vaak hebben vertrouwenspersonen contact met de hoogste verantwoordelijke ambtenaar?

Enquête naar de beleving van departementale ambtenaren

In de enquête vroegen we medewerkers naar hun beleving rondom het integriteitsbeleid op hun ministerie. De resultaten waren anoniem en niet herleidbaar naar individuele personen. We verwerkten de resultaten van de enquête conform de AVG. De enquête bestond uit vijftig vragen en er kwamen meerdere thema’s aan bod. In totaal hebben meer dan vierduizend rijksambtenaren de enquête ingevuld. De vragenlijst en het rapport zijn te vinden op www.rekenkamer.nl.

Voorbeeldgedrag

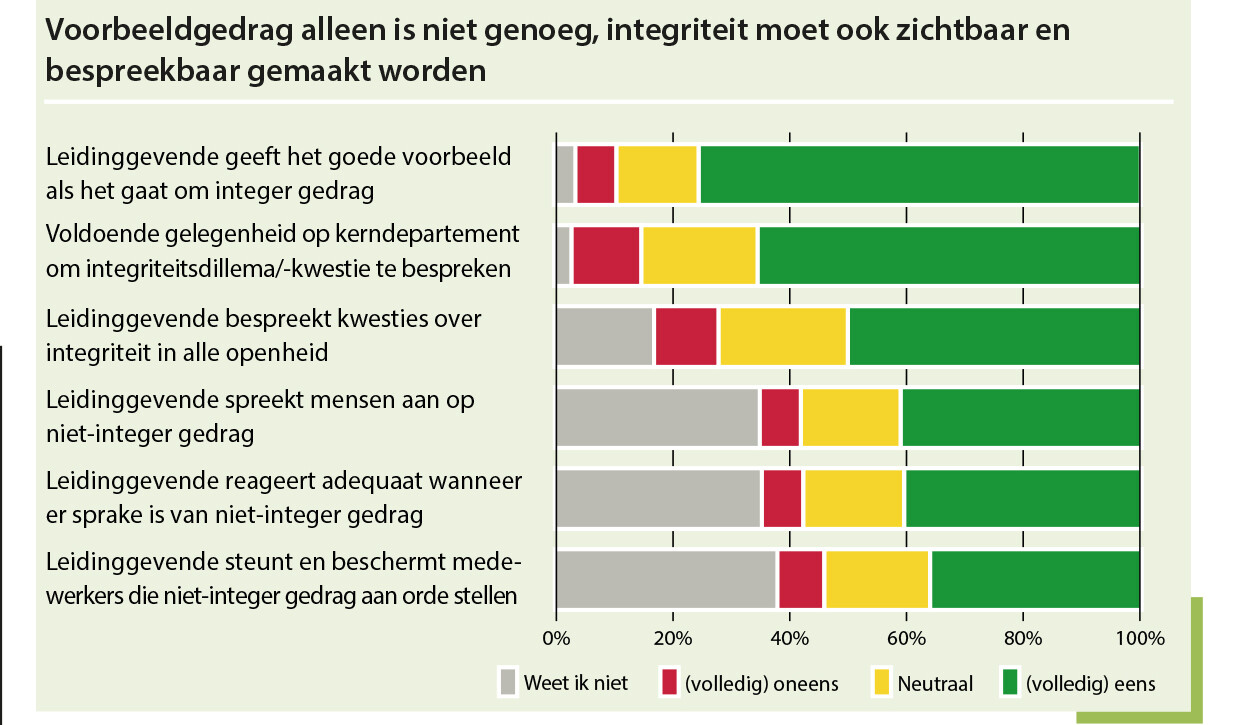

Uit onze enquête blijkt dat medewerkers over het algemeen vinden dat hun leidinggevende het goede voorbeeld geeft als het gaat om integer gedrag (zie figuur 3). Echter, dit percentage daalt als we vragen naar zichtbare gedragingen, zoals het bespreken van integriteitsdilemma’s en het aanspreken van mensen. Het is belangrijk dat leidinggevenden hun voorbeeldgedrag zichtbaarder uitdragen naar hun medewerkers. We vonden namelijk ook dat voorbeeldgedrag aantoonbaar sterk samenhangt met de cultuur in een organisatie. Medewerkers die positief zijn over hun leidinggevende, zijn dat ook over de cultuur in de organisatie en omgekeerd.

Veilige meldcultuur

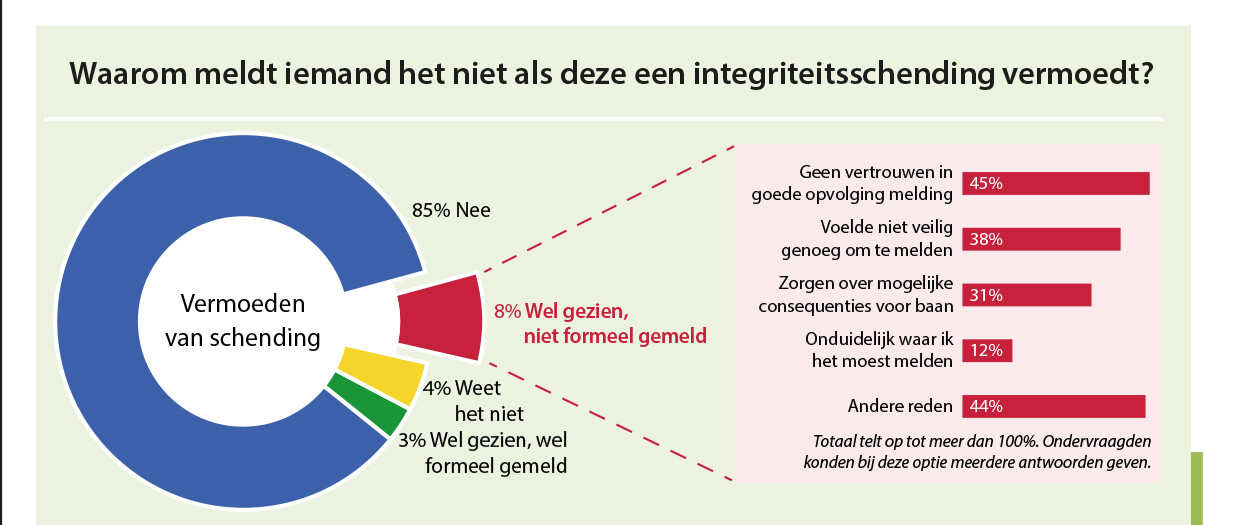

We vroegen ook of medewerkers weleens een vermoeden hebben gehad van een integriteitsschending (11%) en of ze deze hebben gemeld (3%) (zie figuur 4). 8% geeft aan wel iets te hebben gezien, maar dat niet formeel te hebben gemeld. Een groot deel van hen gaf voor het niet-melden redenen op die raken aan de cultuur van de organisatie. Bijvoorbeeld dat zij geen vertrouwen hadden in een goede opvolging van hun melding. Of dat zij zich zorgen maakten over de mogelijke consequenties van hun melding voor hun baan. Dus we troffen meer departementale ambtenaren aan die niet meldden, dan die wel gemeld hebben. Het is belangrijk om blijvend aandacht te blijven besteden aan cultuurmaatregelen die bijdragen aan een veilig meldklimaat.

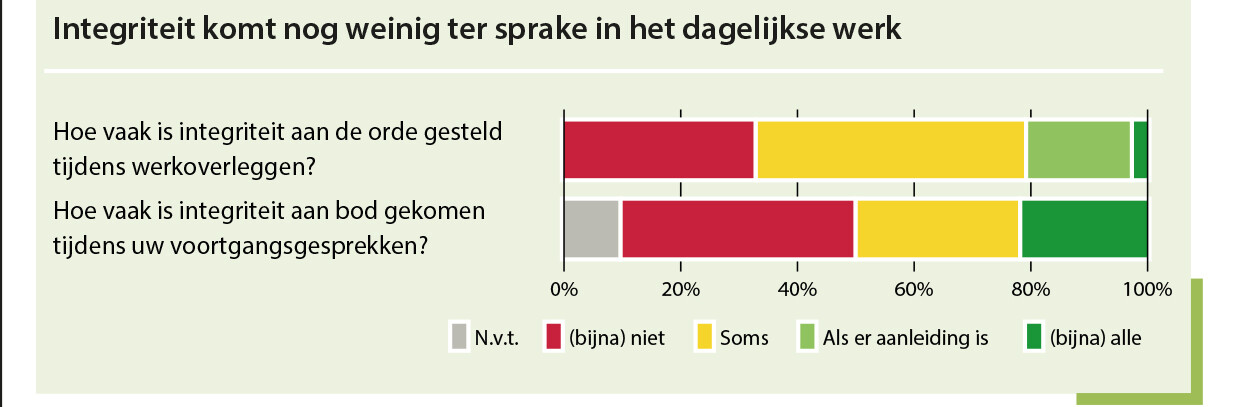

Dagelijks gesprek

We stelden in de enquête verschillende vragen over wanneer integriteit besproken wordt in het dagelijkse werk. Onze conclusie is dat integriteit nog te weinig besproken wordt op vaste momenten in het werk. 33% geeft aan dat integriteit in (bijna) geen van de werkoverleggen aan de orde komt (zie figuur 5). Als dezelfde vraag over voortgangsgesprekken wordt gesteld, geeft 40% van de medewerkers aan dat dit in (bijna) geen van hun voortgangsgesprekken is gebeurd.

De boodschap overbrengen

Een mooi onderdeel van de audit waren de rondetafelbijeenkomsten die we aan het eind van de onderzoeksfase organiseerden per ministerie. We nodigden daarvoor de integriteitscoördinatoren en eventuele andere nauw betrokkenen bij het integriteitsbeleid uit om de resultaten te delen. Ook presenteerden we de bevindingen op hoofdlijnen en gingen daarover met elkaar in gesprek. Welke onderdelen van het integriteitsbeleid sprongen eruit, in positieve of negatieve zin of in vergelijking met andere departementen? Hoe verhielden de uitkomsten van de enquête zich tot de bevindingen die voortkwamen uit het toetsen van de normen? Was dit herkenbaar? Waren er initiatieven om dit te verbeteren? Dit alles leverde niet alleen boeiende en open gesprekken op, onze indruk was dat deze gesprekken ook hielpen om de onderzoeksresultaten op een goede wijze te laten landen in de ministeries.

Constructieve bijdrage

Een waardevolle stap tussen de uitvoering van de audit en het schrijven van het rapport was een bijeenkomst met een aantal experts op het gebied van integriteitsbeleid. Dat hielp ons bij het formuleren van de bestuurlijke boodschap in het rapport. Wij vroegen de experts om een reactie op en duiding van de belangrijkste bevindingen. Wat viel hen op? Welke verbeterpunten moeten het eerst aangepakt worden? Ook spraken we met hen over wat er nodig is om het integriteitsbeleid van de rijksoverheid vooruit te brengen. En hoe wij daar met ons rapport een constructieve bijdrage aan zouden kunnen leveren. Uiteindelijk is dat immers wat ons voor ogen stond bij dit onderzoek. Daarom is met de publicatie van het rapport met onze conclusies en aanbevelingen het onderwerp voor ons niet afgesloten. We blijven nadenken over hoe we de impact van ons onderzoek kunnen vergroten. Voor onze aanbevelingen geldt immers evenzeer dat ze van het papier los moeten komen!

Over

Ihsane Akka studeerde bestuurskunde en werkt als onderzoeker bij de directie Openbaar Bestuur en Digitalisering van de Algemene Rekenkamer. Voorheen werkte zij als beleidsonderzoeker bij de Gemeente Amsterdam.

Chris Hietland is gepromoveerd historicus en werkt als onderzoeker bij de directie Openbaar Bestuur en Digitalisering van de Algemene Rekenkamer. Daarvoor werkte hij als docent geschiedenis aan de Universiteit Utrecht.

Reacties (0)

Lees meer over dit onderwerp:

Integriteitsbeleid bij de overheid

Binnen Rijksoverheid heeft het thema integriteit sinds begin jaren negentig van de vorige eeuw voortdurend de aandacht gehad. Dit thema heeft sindsdien een zekere ‘evolutie’ doorgemaakt.

Lees meerOCEG’s GRC Capability Model

Internal Audit kan bij uitstek een verbindende rol spelen bij governance, risk management en compliance (GRC) vraagstukken. In dit artikel de meerwaarde van het GRC Capability Model (GCM) van de Open Compliance and Ethics Group (OCEG) voor de kennis en vaardigheden van internal auditors in die rol.

Lees meer

Wilt u ook een reactie plaatsen?

Voor het plaatsen van een reactie vereisen wij dat u bent ingelogd. Heeft u nog geen account? Registreer u dan nu. Wilt u meer informatie over deze vereiste? Lees dan ons privacyreglement.