Audit van Europese geldstromen: complex en uitdagend

De Europese Unie is belangrijk, maar soms ook nog een tikje onbekend. Dit geldt evenzeer voor de audits van de omvangrijke Europese geldstromen in Nederland. Ten onrechte. Een kijkje in deze boeiende wereld.

De controle van Europese geldstromen is een bijzondere tak van sport voor de Auditdienst Rijk (ADR). Deze audits worden uitgevoerd op verzoek van verschillende departementen. De ADR is auditautoriteit voor onder meer de structuurfondsen en certificerende instantie voor de landbouwfondsen. Over de resultaten van haar audits rapporteert zij rechtstreeks aan de Europese Commissie in Brussel. Deze externe functie laat onverlet dat ook hier de interne auditfunctie van groot belang is.

Europese geldstromen in Nederland

Het overgrote deel van de begroting van de Europese Unie, zo’n 80%, wordt uitgegeven via zogenaamde fondsen in gedeeld beheer. Fondsen zijn afgezonderde budgetten om bepaalde doelstellingen te bereiken. Gedeeld beheer wil zeggen dat sprake is van een gedeelde verantwoordelijkheid van de lidstaat en de Europese Commissie. Hierbij vindt de uitvoering binnen de lidstaat plaats en wordt toezicht uitgeoefend door de Commissie.

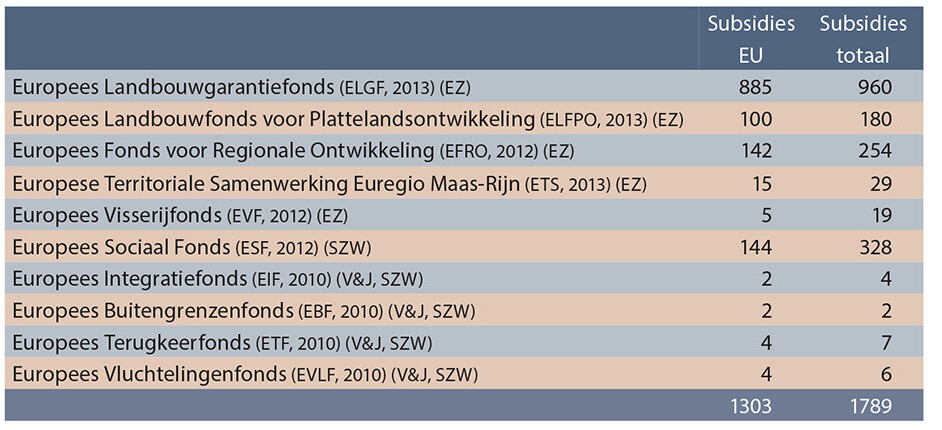

Tabel 1 geeft een overzicht van een aantal voor Nederland relevante fondsen, de over het aangegeven jaar in Brussel gedeclareerde subsidies en het totaalbedrag aan subsidies inclusief nationale cofinanciering. Tussen haakjes zijn de verantwoordelijke ministeries aangegeven.

De met de fondsen nagestreefde doelen zijn heel gevarieerd. Zo is het grootste deel van de gelden van het ELGF bestemd voor inkomensondersteuning van agrariërs. Van hen worden zekere tegenprestaties verwacht die vooral te maken hebben met natuur en milieu. Een kleiner deel, ongeveer €100 miljoen per jaar, is bedoeld voor markt- en prijsmaatregelen, waarbij groenten en fruit belangrijke sectoren zijn. Het ELFPO richt zich voornamelijk op het versterken van innovatie en concurrentiekracht, op natuur en landschap en op de sociaaleconomische ontwikkeling van het platteland. EFRO geeft steun aan regionale ontwikkeling met onder meer infrastructurele projecten en projecten gericht op innovatie. ESF is bedoeld om relatief kwetsbare groepen in de samenleving meer kansen op de arbeidsmarkt te geven, vooral door middel van gerichte opleidingen.

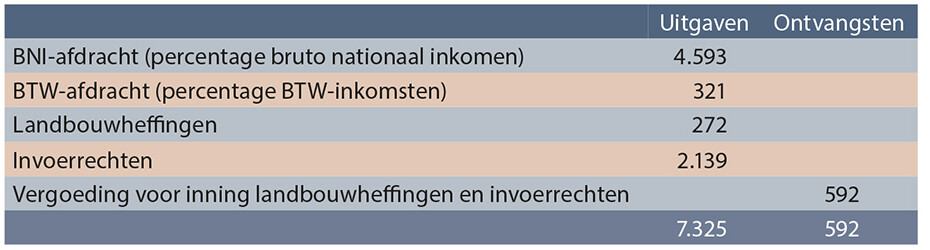

Naast Europese subsidies heeft Nederland te maken met afdrachten aan en vergoedingen van de Europese Unie. Zie voor een overzicht tabel 2.

Verantwoording en audit

Verantwoording

De lidstaten van de Europese Unie rapporteren jaarlijks per fonds aan de Commissie over het functioneren van de systemen en over de rechtmatigheid van de uitgaven. De Commissie cumuleert de gegevens van alle lidstaten en legt per directoraat-generaal verantwoording af met het zogenaamde ‘activity report’. Alle activity reports bij elkaar vormen het ‘synthesis report’. Met de aanbieding hiervan aan het Europees Parlement en de Europese Raad van Ministers wordt decharge gevraagd.

Audit

In Europese verordeningen is geregeld dat de voor het beheer van subsidies verantwoordelijke organen worden gecontroleerd door van hen onafhankelijke controle-instanties (certificerende instantie voor de landbouwfondsen en auditautoriteit voor de overige fondsen). In Nederland is de ADR aangewezen als certificerende instantie en auditautoriteit. De ADR ressorteert onder het ministerie van Financiën en werkt ten behoeve van alle ministeries.

De audits hebben veelal als doel het geven van oordelen over het functioneren van (aspecten van) organisaties en systemen, het geven van oordelen over financiële verantwoordingen en het rapporteren van relevante bevindingen. Hierdoor is sprake van combinaties van diverse soorten auditing (system, IT, financial, compliance en legal). De audits vinden plaats bij ministeries, provincies en eindbegunstigden van subsidies uit de private en (semi)publieke sector.

De controle-instanties moeten internationaal geaccepteerde auditstandaarden toepassen. Als standaarden worden genoemd die van de International Federation of Accountants, die van het Institute of Internal Auditors en die van INTOSAI, de internationale organisatie van rekenkamers.

De Commissie geeft nauwelijks ruimte om van de voorschriften af te wijken en ziet scherp toe op naleving, onder meer door bestudering van auditrapporten en onderzoeken in de lidstaten

De Europese Commissie heeft de standaarden uitgewerkt in specifieke richtlijnen. Deze richtlijnen zijn veelal gedetailleerd en hebben onder meer betrekking op auditstrategie, organisatie- en systeembeoordeling, statistische steekproeven, waarnemingen bij gesubsidieerden, rapportage en controleverklaringen. De Commissie geeft nauwelijks ruimte om van de voorschriften af te wijken en ziet scherp toe op naleving, onder meer door bestudering van auditrapporten en onderzoeken in de lidstaten. De voorgeschreven werkzaamheden zijn relatief arbeidsintensief waarbij er geen lineair verband is tussen de omvang van de geldstromen en de benodigde controle-inspanningen.

Een bijzonder aspect bij het beheer en de controle van Europese subsidies is dat veel aandacht moet worden gegeven aan de vraag of de besteding EU-conform heeft plaatsgevonden. De Europese Commissie verlangt strikte naleving, niet alleen van de Europese verordeningen en richtlijnen, maar ook van aanvullend gestelde nationale regels (door Rijk en provincies). Die set aan regelgeving is vaak omvangrijk, complex en voor verschillende interpretaties vatbaar. Aan niet-naleving kan de Commissie forse financiële correcties verbinden en dat doet ze ook. Uit dien hoofde is het dus zaak aanvullende nationale regelgeving zo veel mogelijk te beperken, alert te zijn op strikte naleving en waar nodig tijdig met de Commissie te overleggen over interpretaties.

Al met al zijn de audits complex, uitdagend en gevarieerd. De scope van de audits is breed, er zijn veel belanghebbenden, de Commissie stelt hoge eisen aan de audit en de subsidieregels zijn omvangrijk en niet altijd duidelijk. Last, but not least, zijn de financiële risico’s aanzienlijk.

Enkele actuele ontwikkelingen (2014-2020)

Meer aandacht voor resultaten

De Europese Commissie heeft aangegeven meer aandacht te gaan schenken aan het bereiken van resultaten, de performance. De lidstaten moeten vooraf aangeven welke doelstellingen zij met de beschikbare middelen willen bereiken en hoe zij de voortgang willen meten. Om een stimulans te geven aan de realisatie van de prestatie-indicatoren houdt de Commissie bij een aantal fondsen 5% van het beschikbare budget in. Bij realisatie van die indicatoren worden deze middelen dan aan het eind van de programmaperiode beschikbaar gesteld. Voor de ADR heeft dit tot gevolg dat de activiteiten worden uitgebreid met performance auditing. Dit zal de nodige uitdagingen en discussies tot gevolg hebben omdat ook hier het normenkader niet altijd hard zal zijn.

Meer inzet op IT

Met de introductie van ‘e-Cohesion’ verlangt de Commissie vergaande digitalisering, hetgeen moet leiden tot vereenvoudiging en minder administratieve lasten voor subsidieverkrijgers. Er is steeds meer sprake van online dienstverlening. De bij de subsidieverlening betrokken organisaties worden in toenemende mate afhankelijk van IT-systemen en de kwetsbaarheid neemt hiermee toe. Dit stelt hoge eisen aan de integriteit en vertrouwelijkheid van gegevens, aan authenticiteit en aan de opslag van data. Dit alles leidt ertoe dat ook de IT-audits in complexiteit, breedte en diepte toenemen.

Meer controles bij gesubsidieerden

De Europese Commissie hecht veel waarde aan het terugdringen van onregelmatigheden. Met het oog daarop wordt van de certificerende instanties van de landbouwfondsen gevraagd meer aandacht te geven aan de kwaliteit van de zogenaamde controlestatistieken. Deze door de lidstaten opgestelde statistieken geven inzicht in de omvang van bij administratieve controles en bij controles bij gesubsidieerden ter plaatse geconstateerde fouten. De gevraagde extra aandacht betekent bijvoorbeeld dat de ADR zelfstandig in het veld moet vaststellen dat agrariërs hebben voldaan aan voorwaarden op het gebied van natuur en milieu, een activiteit die verder gaat dan reguliere accountantscontrole.

Geconcludeerd kan worden dat de auditactiviteiten zich nog meer verbreden en een multidisciplinaire aanpak vergen.

Wat kan de Auditdienst Rijk bieden?

Een goed functionerende ADR is niet alleen goed voor de Europese Commissie (externe functie), maar ook goed voor de ministeries en andere organisaties in Nederland die te maken hebben met Europese subsidies (interne functie). Allereerst geeft een effectieve audit de Commissie zekerheid, wat bijdraagt aan het uiteindelijk krijgen van een goedkeurend oordeel van de Europese Rekenkamer. Een effectieve audit draagt verder bij aan het vertrouwen dat de Europese Commissie in Nederland stelt, wat kan leiden tot minder audits in Nederland door de Commissie zelf (single audit). Maar ook in meer directe zin draagt de ADR bij aan een doelmatig en doeltreffend beheer van Europese fondsen, waarbij natuurlijk het uitgangspunt is dat die bijdrage niet mag conflicteren met de auditfunctie ten behoeve van de Commissie. Enkele voorbeelden van bijdragen van de ADR vanuit haar interne functie:

De Commissie doet regelmatig zelf audits in de lidstaten. Een negatieve uitkomst heeft meestal vervelende gevolgen, zoals kortingen en juridische procedures

Adviezen over EU-conformiteit

Europese en nationale regelgeving is complex en niet altijd eenduidig, waardoor zich bij de praktische toepassing interpretatievragen voordoen. Binnen enkele ministeries zijn daarom overlegfora in het leven geroepen die deze vragen tot een oplossing proberen te brengen. De ADR participeert vaak in deze fora waarbij de adviesrol vooral vanuit de auditpraktijk wordt ingevuld.

Pre-audits

De Commissie doet regelmatig zelf audits in de lidstaten. Een negatieve uitkomst heeft meestal vervelende gevolgen, zoals kortingen en juridische procedures. Het kan zinvol zijn dat de ADR het door de Commissie te auditen aspect onderzoekt opdat vooraf inzicht wordt verkregen in de mogelijke uitkomst van de Commissie-audit en wellicht nog verbetermaatregelen kunnen worden getroffen.

Adviezen aan de voorkant: nieuwe regelgeving, processen en systemen

Met het oog op de nieuwe subsidieperiode 2014-2020 wordt momenteel op tal van niveaus en plaatsen gewerkt aan nieuwe dan wel gewijzigde regels, processen en systemen. Het is van buitengewoon belang dat deze uitvoerbaar, effectief, efficiënt en controleerbaar zijn. Daarbij is inbreng van de optiek van de auditor wezenlijk. Ook de goede contacten van de ADR met Brusselse instanties en audit autoriteiten in andere lidstaten kunnen helpen.

Kennisoverdracht aan kandidaat- en nieuwe lidstaten

Het is ook in het belang van Nederland dat belastinggeld in Europa goed wordt besteed. De ADR levert daaraan bijdragen door controlerende instanties in andere (kandidaat) lidstaten te helpen bij de verhoging van de kwaliteit van hun werkzaamheden (cursussen, inleidingen, training on the job). Mede hierdoor heeft de ADR een breed netwerk binnen de Europese Commissie en andere lidstaten.

Aanbevelingen

Tot slot enkele aanbevelingen voor ministeries en andere overheden.

- Onderschat de complexiteit van Europese subsidieverlening niet. Onderschatting leidt tot teleurstelling, frustratie en hoge kosten. Investeer vooral in kennis en inzicht.

- Europese verordeningen en richtlijnen zijn al ingewikkeld en uitgebreid genoeg. Beperk aanvullende nationale regelgeving tot een minimum (ook de niet-naleving van deze regelgeving kan leiden tot sancties door de Europese Commissie).

- Bevorder een bewuste politieke afweging van te bereiken doelen en uitvoeringskosten. De uitvoeringskosten van subsidieverlening zijn soms erg hoog in relatie tot de verstrekte subsidies. Bedenk dat toename van het aantal uitvoerende instanties leidt tot toename van uitvoeringskosten (en controlekosten).

- Zorg voor strikte naleving van Europese en nationale regels. Overleg bij twijfel over de interpretatie binnen het ministerie en in voorkomende gevallen met de Commissie, waar mogelijk vooraf.

- Onderzoek of gebruikgemaakt kan worden van vormen van vereenvoudiging zoals flatrates, standaardkostprijzen en lumpsums.

- Investeer in een goed management- en controlsysteem. Dit bevordert een degelijke besluitvorming, heldere verantwoording en kan leiden tot lagere controlekosten.

Over

Piet Borg is auditmanager bij de Auditdienst Rijk en verantwoordelijk voor de coördinatie van de certificerende audits van de Europese landbouwfondsen.

Peter Vlasveld is auditmanager bij de Auditdienst Rijk en hoofd Auditautoriteit van de Europese structuur- en migratiefondsen.

Reacties (0)

Lees meer over dit onderwerp:

Auditen over de landsgrenzen bij Heineken

Heineken is actief op vele continenten. Typisch een omgeving waarin behoefte bestaat aan een internationaal georganiseerde internal auditfunctie. Een interview met Sam Huibers, manager Global Audit Africa & Middle East bij Heineken.

Lees meerBeheer en audit bij ontwikkelingssamenwerking

Over ontwikkelingssamenwerking (OS) hebben veel Nederlanders een mening. Die mening kan uiteenlopen van ‘het is zinvol om iets voor de allerarmsten te doen’ tot ‘het leidt tot niets omdat door fraude en corruptie veel geld verdampt’. Welke rol vervult de Auditdienst Rijk (ADR) bij het beheer van OS-projecten?

Lees meer

Wilt u ook een reactie plaatsen?

Voor het plaatsen van een reactie vereisen wij dat u bent ingelogd. Heeft u nog geen account? Registreer u dan nu. Wilt u meer informatie over deze vereiste? Lees dan ons privacyreglement.